3.1.3 Geschreven pers

3.1.3.1 Verticale, horizontale en crossmediale integratie

De meest evidente en vaakst voorkomende vorm van verticale integratie bij geschreven pers is deze waarbij de contentproducenten/redacties integraal deel uitmaken van de uitgeverijen die deze content verwerken tot een tastbaar of digitaal blad.

Het feit dat veel uitgevers voor de reclamewerving werken met een eigen interne regie is een ander voorbeeld van verticale integratie. De meeste Vlaamse uitgevers werken met een interne reclameregie, die een aparte business unit vormt binnen het bedrijf. Enkel de kleinere titels werken soms met een externe reclameregie.

Door de aanwezigheid van slechts enkele krantenuitgevers is er een sterke horizontale integratie. Zo werken alle titels van eenzelfde uitgeverij met dezelfde reclameregie. Bovendien worden de verschillende titels soms in pakketten aangeboden aan adverteerders en lezers, bijvoorbeeld De Morgen – Humo en Knack - Weekend, Focus, Trends. Verder zien we op digitaal vlak nog meer samenwerking wat betreft reclamewerving, door zoveel mogelijk titels aan te bieden aan adverteerders over concurrerende bedrijven heen. Ook op inhoudelijk vlak is er vaak samenwerking tussen de verschillende redacties binnen één uitgeverij. Zo zijn er binnen de kranten van DPG Media en Mediahuis overlappingen.

Een ander voorbeeld van horizontale integratie bestaat binnen de distributietak. Sinds 1 januari 2016 is het vijfjarige krantencontract tussen de Belgische staat en Bpost in werking. Dit contract bepaalt dat Bpost een vergoeding ontvangt om kranten en magazines in het hele land vóór 7u30 bij de consument thuis te bezorgen. Op 10 december 2019 besliste de Belgische overheid om de concessie met Bpost voor een periode van twee jaar te verlengen onder dezelfde voorwaarden. Daarnaast nam Bpost in 2016 de Belgische activiteiten van de Franse groep Lagardère over. Dankzij deze overname, heeft Bpost meer dan 90% van de verdeling van de uitgevers naar de detailhandel in handen en is ze eigenaar van de Press Shop- en Relay-dagbladwinkels en het pakjesnetwerk Kariboo.

Wat crossmediale integratie betreft, hebben de Vlaamse uitgevers nauwe banden met andere mediavormen, voornamelijk tv en radio. DPG Media bracht bijvoorbeeld de nieuwsredacties van al haar merken samen op één plek, News City, wat het ultieme voorbeeld blijft van crossmediale integratie. Daarnaast is concurrent Mediahuis actief in de radiomarkt via de radiozenders Nostalgie en NRJ en in de televisiemarkt via haar belangen in verschillende regionale televisieomroepen. Vroeger was Mediahuis ook actief in de themazender Evenaar. Een andere concurrent, Roularta, is voornamelijk, maar niet uitsluitend actief op de markt van geschreven pers. Zo heeft het bedrijf bijvoorbeeld nog de economische zender Kanaal Z in handen en is ze via belangen actief in de reclamewerving voor de regionale zender Ring TV.

Hiernaast hebben alle kranten en tijdschriften ook een sterkere aanwezigheid op het internet, zowel in de vorm van eigen nieuwssites als accounts op sociale media of apps.

3.1.3.2 Analyse op basis van financiële gegevens

Persagentschappen

| Onderneming |

Eigen vermogen |

Activa |

Omzet |

Bedrijfsopbrengsten |

Bedrijfswinst (-verlies) |

Winst (Verlies) van het boekjaar vóór belasting |

Werknemers |

|

|

10/15 |

20/58 |

70 |

70/76A |

9901 |

9903 |

9087 |

|

Stampmedia vzw |

139.501 |

199.724 |

84.835 |

663.307 |

57.555 |

- |

7,4 |

|

Mozkito bv |

99.790 |

137.891 |

- |

- |

-1.955 |

-3.438 |

- |

|

Persinfo bv |

-19.687 |

22.770 |

- |

- |

-5.481 |

-5.538 |

- |

Tabel 86: Financiële gegevens 2019 persagentschappen [384]

In het eerste hoofdstuk van dit rapport stelden we dat Belga het belangrijkste Belgische persagentschap is. De jaarrekening van Belga over 2019 was op het moment van redactie nog niet beschikbaar.

Van IPS Vlaanderen zijn geen openbare cijfers beschikbaar.

Fotoagentschappen

|

Onderneming |

Eigen vermogen |

Activa |

Omzet |

Bedrijfsopbrengsten |

Bedrijfswinst (-verlies) |

Winst (Verlies) van het boekjaar vóór belasting |

Werknemers |

|

|

10/15 |

20/58 |

70 |

70/76A |

9901 |

9903 |

9087 |

|

Reporters nv |

186.646 |

929.366 |

- |

- |

-35.930 |

-55.285 |

- |

|

Imageoffice bv |

165.280 |

221.747 |

- |

- |

50.195 |

48.981 |

- |

Tabel 87: Financiële gegevens 2019 fotoagentschappen[385]

Mediacentrales

Mediacentrales zorgen ervoor dat publiciteitsruimten in verschillende media opgevuld worden met advertenties. Ze beheren de reclamebudgetten van adverteerders en kopen hiermee reclameruimte aan.

In Tabel 88 zijn de financiële gegevens van 2019 van de belangrijkste mediacentrales weergegeven.

Van de ondernemingen Amnet Belgium nv, Carat Belgium nv, Dentsu Aegis Network Belgium nv, iProspect Belgium nv, Mediaplus Belgium nv, Omnicom Media Group bv, PHD Media nv, Posterscope Belgium nv en Vizeum Belgium nv waren op het moment van redactie geen cijfers van 2019 beschikbaar.

|

Onderneming |

Eigen vermogen |

Activa |

Omzet |

Bedrijfsopbrengsten |

Bedrijfswinst (-verlies) |

Winst (Verlies) van het boekjaar |

Werknemers |

|

|

10/15 |

20/58 |

70 |

70/76A |

9901 |

9903 |

9087 |

|

Mediabrands Belgium nv |

4.228.557 |

92.110.830 |

252.693.662 |

254.370.579 |

-1.861.904 |

-678.642 |

136,3 |

|

MindShare nv |

3.516.238 |

64.534.394 |

109.453.624 |

110.139.617 |

854.913 |

1.298.207 |

51,3 |

|

Maxus Belgium nv |

1.260.859 |

64.335.775 |

88.266.142 |

88.284.682 |

223.161 |

599.239 |

34,8 |

|

Havas Media Belgium nv |

1.173.033 |

40.895.170 |

102.067.294 |

105.295.644 |

1.084.990 |

1.035.592 |

63,4 |

|

Space nv |

447.682 |

50.895.922 |

178.316.398 |

179.064.333 |

159.644 |

193.619 |

100 |

|

Outsight nv |

418.561 |

10.459.374 |

42.565.360 |

42.692.019 |

-112.295 |

383.441 |

8 |

|

Semetis bv |

40.750 |

6.908.233 |

13.782.750 |

13.886.183 |

3.395.539 |

3.390.102 |

35,5 |

|

Wavemaker nv |

-80.802 |

38.580.599 |

59.307.245 |

59.635.374 |

-411.810 |

-133.744 |

34,9 |

Tabel 88: Financiële gegevens 2019 mediacentrales

Uitgevers van dagbladen

Door de integratie van verschillende drukactiviteiten doorheen de jaren is het moeilijker geworden om de financiële resultaten van louter krantenuitgevers te analyseren en te bespreken. De meest recente integratie is deze van de drukwerken van De Persgroep Publishing in DPG Media. Bij de analyse van onderstaande tabel dient de lezer dus rekening te houden met het feit dat deze bedragen niet louter gegenereerd zijn met uitgeversactiviteiten.

|

Onderneming |

Eigen vermogen |

Activa |

Omzet |

Bedrijfsopbrengsten |

Bedrijfswinst (-verlies) |

Winst (Verlies) van het boekjaar vóór belasting |

Werknemers |

|

|

10/15 |

20/58 |

70 |

70/76A |

9901 |

9903 |

9087 |

|

Mediahuis nv |

287.049.024 |

807.443.698 |

320.580.079 |

337.573.050 |

-33.213.623 |

45.906.413 |

885,3 |

|

DPG Media nv |

59.186.784 |

437.060.778 |

531.102.832 |

551.242.142 |

19.739.989 |

19.514.336 |

1.122,1 |

|

Mediafin nv |

11.213.659 |

36.973.279 |

65.835.412 |

67.388.211 |

7.230.701 |

7.615.043 |

252,2 |

Tabel 89: Financiële gegevens 2019 uitgevers van dagbladen

Mediahuis boekte in 2019 een bedrijfsverlies van 33 miljoen euro door een terugval in de bedrijfsopbrengsten met 28 miljoen euro in combinatie met een stijging van de bedrijfskosten door de niet-recurrente bedrijfskosten. Danzkij de uitzonderlijk hoge niet-recurrente financiële opbrengsten ter waarde van 88,9 miljoen euro, heeft Mediahuis een positief resultaat vóór belastingen van ongeveer 46 miljoen euro. Verder is er een daling van 82 voltijdse equivalenten. Dit kwam door de oprichting van de joint venture The House of Recruitment Solutions met DPG Media en door transformatie- en optimalisatieplannen binnen het bedrijf. [386]

Eind december 2018 werden de publishing activiteiten van De Persgroep Publishing via een inbreng van een bedrijfstak ingebracht bij DPG Media. De bedrijfsopbrengsten groeide bijgevolg sterk aan tot 551 miljoen euro. De bedrijfskosten kenden echter bijna een verdubbeling tot 531,5 miljoen euro. De stijging van de bedrijfsopbrengsten woog dus niet op tegen de stijging van de bedrijfskosten waardoor de bedrijfswinst halveerde tot 19,7 miljoen euro. Ondanks de gunstige recurrente financiële opbrengsten daalde de winst vóór belastingen sterk tot 19,5 miljoen euro. Het gemiddeld personeelsbestand uitgedrukt in voltijdse equivalenten verdubbelde tot 1.122,1 als een gevolg van deze inbreng van een bedrijfstak.[387]

Mediafin boekte een lagere bedrijfswinst ten opzichte van vorig boekjaar. De oorzaken hiervan waren een dalende bedrijfsopbrengst en een stijging in de bedrijfskosten. Zo noteerde het bedrijf een stijging van abonnementen en losse verkoop, maar tegelijker tijd ook een grotere daling van de reclame-inkomsten. Daarnaast stegen de bedrijfskosten vanwege IT kosten voor de implementatie van nieuwe systemen. Deze stijging deed de lichte daling van de werkingskosten teniet. [388]

In 2020 werd België echter geconfronteerd met de verspreiding van het Covid-19-virus. Mediahuis, DPG Media en Mediafin ondervonden een grote toename in het digitale bereik van de nieuwsmedia vanwege de nood aan betrouwbare informatie, maar tevens een serieuze omzetdaling in de advertentiemarkten.[389] Dit fenomeen werd in hoofdstuk 1 van dit rapport benoemd als de ‘coronaparadox’. De volgende jaarrekeningen zullen meer inzicht geven in de specifieke gevolgen van deze paradox op de bovenstaande ondernemingen.

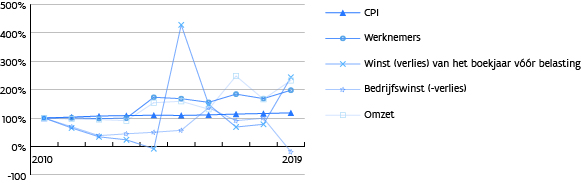

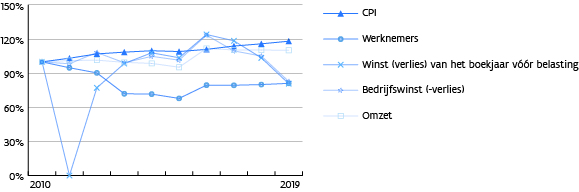

Figuur 46: Evolutie gemiddelde waarden sinds 2010 - uitgevers dagbladen - tekstuele beschrijving Figuur 46

Bron: VRM op basis van informatie NBB

Tot en met 2014 daalde de winst vóór belasting, o.a. door een grote waardevermindering op financiële vaste activa bij De Persgroep Publishing (nu DPG Media Services) en door hoge kosten (waaronder toen al herstructureringskosten) bij Mediahuis. De grote sprong in 2015 is bijna uitsluitend toe te schrijven aan de winst van 115 miljoen euro die De Persgroep Publishing dat boekjaar boekte. Tussen 2016 en 2018 treedt er duidelijk een normalisatie op. In 2019 stijgt de winst van het boekjaar vóór belastingen opnieuw. Dit is voornamelijk toe te schrijven aan de hierboven vermelde gunstige niet-recurrente financiële opbrengsten van Mediahuis.

De omzet vertoont geen abnormaliteiten. In 2017 is er wel even een sterke stijging, maar dit komt doordat Mediahuis dan terug in de cijfers verscheen. In 2016 viel Mediahuis namelijk even buiten de berekening door het feit dat ze een verlengd boekjaar hanteerde dat liep van 1 januari 2016 tot 30 december 2017. In 2019 stijgt de omzet opnieuw significant door integratie van de drukactiviteiten van het voormalige De Persgroep Publishing in DPG Media.

In 2019 is er een gemiddeld bedrijfsverlies, wat voornamelijk het gevolg is van het hierboven aangekaarte bedrijfsverlies van Mediahuis.

Vanaf 2014 maakt het gemiddeld aantal werknemers een sprong. Dit heeft te maken met het grote aantal werknemers die in de joint venture Mediahuis werd ondergebracht. In 2019 sprong dit cijfer naar een niveau dat bijna een verdubbeling is ten opzichte van tien jaar geleden. De curve volgt zo de stijgende lijn van de omzet en de winst van het boekjaar vóór belastingen. Zoals hierboven vermeld is, is deze stijging toe te schrijven aan de integratie van de drukactiviteiten en het personeel van De Persgroep Publishing in DPG Media.

Uitgevers van tijdschriften

Door de integratie van verschillende drukactiviteiten doorheen de jaren is het moeilijker geworden om de financiële resultaten van louter uitgevers van tijdschriften te analyseren en te bespreken. De meest recente integratie is deze van de drukwerken van De Persgroep Publishing in DPG Media. Bij de analyse van onderstaande tabel dient de lezer dus rekening te houden met het feit dat deze bedragen niet louter gegenereerd zijn met uitgeversactiviteiten.

|

Onderneming |

Eigen vermogen |

Activa |

Omzet |

Bedrijfsopbrengsten |

Bedrijfswinst (-verlies) |

Winst (Verlies) van het boekjaar vóór belasting |

Werknemers |

|

|

10/15 |

20/58 |

70 |

70/76A |

9901 |

9903 |

9087 |

|

Mediahuis nv |

287.049.024 |

807.443.698 |

320.580.079 |

337.573.050 |

-33.213.623 |

45.906.413 |

885,3 |

|

Roularta Media Group nv |

229.077.196 |

341.959.811 |

290.403.667 |

300.281.911 |

5.773.232 |

10.568.070 |

1.221,7 |

|

DPG Media nv |

59.186.784 |

437.060.778 |

531.102.832 |

551.242.142 |

19.739.989 |

19.514.336 |

1.122,1 |

|

Mediafin nv |

11.213.659 |

36.973.279 |

65.835.412 |

67.388.211 |

7.230.701 |

7.615.043 |

252,2 |

|

Produpress cva |

9.064.060 |

11.543.375 |

7.702.430 |

8.714.094 |

-707.681 |

-715.213 |

28,3 |

|

Drukkerij en Uitgeverij Halewijn nv |

7.510.420 |

9.208.581 |

9.809.419 |

10.013.134 |

-161.104 |

-155.594 |

55,7 |

|

Dobbit nv |

6.131.825 |

6.712.463 |

- |

- |

-2.522 |

5.797 |

13,1 |

|

DPG Media Home Deco Holding nv |

1.548.435 |

4.811.233 |

335.279 |

2.134.144 |

1.074.721 |

1.057.266 |

0,9 |

|

Wereldmediahuis vzw |

437.795 |

780.977 |

- |

- |

26.182 |

- |

9,1 |

|

Motorrijder bv |

316.269 |

527.507 |

- |

- |

84.685 |

84.962 |

4 |

|

Bloom bv |

251.621 |

399.653 |

- |

- |

15.860 |

11.839 |

- |

|

Gemex Publishing bv |

153.008 |

378.264 |

- |

- |

51.247 |

47.840 |

5,4 |

| Eos Wetenschap vzw | 118.692 | 628.481 | - | - | 120.669 | - | 0,5 |

| De Hoogstraatse Pers bv | 116.652 | 153.799 | - | - | 1.669 | 1.793 | - |

| Edition Maglife bv | 35.674 | 258.047 | - | - | 5.275 | 5.111 | 2 |

| De Deeluitgeverij bv | -47.095 | 1.062.697 | - | - | -62.237 | -62.595 | 9,8 |

| Tertio Millennio cv | -189.670 | 90.032 | - | - | -277.391 | -277.455 | 5,7 |

Tabel 90: Financiële gegevens 2019 uitgevers van tijdschriften[390]

Van Villas Decoration bv, Blue Pixl Media bv en rekto:verso vzw zijn geen openbare cijfers beschikbaar.

In hoofdstuk 1 van dit rapport werd aangehaald dat Roularta Media Group de uitgeverij Senior Publications volledig overnam. Daarnaast werd Sanoma Media Netherlands overgenomen door DPG Media Nederland met de schrapping van de merknaam Sanoma tot gevolg. De titels van Sanoma Media Belgium zijn ondergebracht bij DPG Media Home Deco Holding nv. Tot slot heeft ook de Deeluitgeverij de uitgeverij Cascade overgenomen.

De Persgroep Publishing/ DPG Media en Mediahuis werden hierboven al besproken.

Roularta Media Group kende van 2012 tot en met 2014 enkele mindere jaren door onder andere de verlieslatende activiteiten in Frankrijk. In 2015 verkocht het bedrijf deze activiteiten waardoor het dat jaar en het jaar nadien opnieuw winst vóór belastingen kon optekenen. In 2017 was er een sterke daling door een tegenvallend bedrijfsverlies in combinatie met een sterke stijging van de financiële kosten. Vervolgens kende Roularta in 2018 een uitzonderlijk hoge winst vóór belastingen (ongeveer 190 miljoen euro). Dit kwam voornamelijk door de verkoop van de 50%-participatie van Medialaan aan De Persgroep. Sinds mei 2019 gaat De Persgroep verder als DPG Media Group. 2019 was opnieuw een positief jaar voor Roularta Media Group. Het bedrijf wist haar omzet met ongeveer 25 miljoen euro te laten stijgen, wat deels te verklaren valt door haar abonnementenpolitiek.

Tot slot merken we op dat sommige (voornamelijk kleinere) uitgeverijen weinig tot geen winst (verlies dus) van het boekjaar vóór belastingen laten optekenen. De voornaamste reden hiervoor is de moeilijke situatie waarin de magazinemarkt zich al enkele jaren bevindt. Zo dalen de inkomsten door minder betalende lezers en krimpende advertentie-inkomsten. De gevolgen van de recente COVID-19-pandemie zitten nog niet in bovenstaande cijfers vervat daar het om het boekjaar 2019 gaat. Pas uit de volgende jaarrekeningen zal duidelijk worden wat de precieze impact geweest is van het virus en de ‘coronaparadox’ op de uitgeverijen.

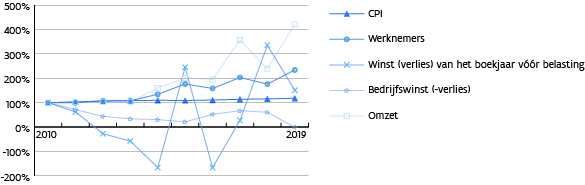

Figuur 47: Evolutie gemiddelde waarden sinds 2010 - uitgevers weekbladen [391] - tekstuele beschrijving Figuur 47

Bron: VRM op basis van informatie NBB

In Figuur 47 zien we dat de omzet van de uitgeverijen van weekbladen ongeveer stabiel gebleven is tot 2013. Nadien stijgt de curve. Dit komt door een sterke consolidatiebeweging in deze markt, waardoor er enkele bedrijven grotere omzetten boeken. In 2018 was er een omzetdip, die quasi volledig op de rekening van Mediahuis kwam te staan vanwege de slabakkende advertentie-inkomsten. In 2019 was er opnieuw sprake van een sterke stijging van de omzet dankzij Roularta Media Group, maar voornamelijk ook dankzij DPG Media, die de publishing activiteiten van De Persgroep Publishing overnam. DPG Media biedt echter ook TV aan naast haar uitgeefactiviteiten waardoor de grafiek een vertekend beeld geeft. Zoals hierboven gesteld is, is het niet mogelijk om de uitgeefactiviteiten te destilleren uit de jaarrekening.

Daarnaast was er tussen 2011 en 2014 een verlies vóór belastingen. Vanaf 2015 werd dit resultaat opnieuw positief. De stijging in de periode 2017 – 2018 is uitsluitend toe te schrijven aan Roularta Media Group. Zoals hierboven verklaard is, kwam dit voornamelijk door de verkoop van de 50%-participatie van Medialaan aan De Persgroep. De daling in 2019 kan dan ook eerder gezien worden als een normalisatie.

Het gemiddeld aantal werknemers steeg de afgelopen jaren. Dit was voornamelijk te danken aan de grote drie mediagroepen: Roularta Media Group, Mediahuis en DPG Media/De Persgroep Publishing. Er waren namelijk fusies van de dochterondernemingen met de moederbedrijven en de andere mediavormen waardoor de werknemers mee werden overgenomen. In 2019 groeide het aantal werknemers opnieuw significant aan tot een recordhoogte.

Gratis pers

Tabel 91: Financiële gegevens 2019 uitgevers gratis pers geeft voor de veertien grootste uitgevers van gratis pers enkele financiële gegevens. De jaarrekeningen van de Vlaams-Brusselse Media vzw en Impuls Media bv waren op het moment van redactie niet beschikbaar.

|

Onderneming |

Eigen vermogen |

Activa |

Omzet |

Bedrijfsopbrengsten |

Bedrijfswinst (-verlies) |

Winst (Verlies) van het boekjaar vóór belasting |

Werknemers |

|

|

10/15 |

20/58 |

70 |

70/76A |

9901 |

9903 |

9087 |

|

Mediahuis nv |

287.049.024 |

807.443.698 |

320.580.079 |

337.573.050 |

-33.213.623 |

45.906.413 |

885,3 |

|

Roularta Media Group nv |

229.077.196 |

341.959.811 |

290.403.667 |

300.281.911 |

5.773.232 |

10.568.070 |

1.221,7 |

|

Tips nv |

1.440.473 |

1.804.947 | - | - | -86.908 | -79.202 | 15,3 |

|

Mediatopper bv |

798.355 |

1.774.832 | - | - | 196.418 | 187.861 | 9,1 |

|

Crescendo nv |

790.138 | 1.525.668 | - | - |

36.178 |

27.008 | 4,8 |

|

Kempenklok nv |

402.202 | 1.040.598 | - | - | -9.735 | 47.783 | 4,4 |

|

Goeiedag nv |

161.667 | 194.501 | - | - | 22.289 | 21.599 | - |

|

Drukkerij- Uitgeverij De Bode van Schoten bv |

139.621 | 583.559 | - | - | -9.159 | 4.631 | 6,2 |

|

De Grensverspreider bv |

61.266 | 104.449 | - | - | 34.992 | 34.023 | - |

|

Rinfo cv |

2.461 |

25.185 |

- | - | -3.546 | -4.536 | - |

|

Bazuin bv |

-7.246 | 258.634 | - | - | 10.906 | 4.108 |

2,3 |

|

Rondom Media nv |

-2.418.612 | 5.847.313 | 10.520.682 | 18.194.240 | 150.589 | 121.081 |

47,5 |

| Mass Transit Media nv | -3.360.084 | 5.357.867 | 10.429.930 | 10.552.650 | 158.600 | -43.369 | 32,3 |

Tabel 91: Financiële gegevens 2019 uitgevers gratis pers

Figuur 48: Evolutie gemiddelde waarden sinds 2010 - uitgevers gratis pers[392] - tekstuele beschrijving Figuur 48

Bron: VRM op basis van informatie NBB

Figuur 49: Evolutie gemiddelde waarden sinds 2010 - uitgevers gratis pers (met uitzondering van Roularta Media Group en Mediahuis)[393] - tekstuele beschrijving Figuur 49

Bron: VRM op basis van informatie NBB

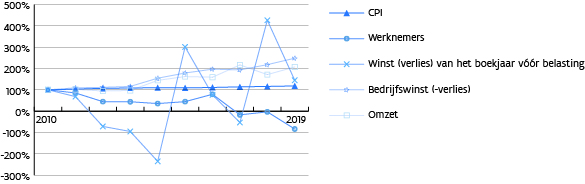

In de grafiek in Figuur 48 zijn de cijfers van de uitgevers van gratis pers opgenomen. Onder deze uitgevers zitten ook enkele grote spelers, zoals Roularta Media Group, Mediahuis en De Persgroep Publishing. Voor De Persgroep Publishing zijn dit historische cijfers aangezien zij momenteel geen aanbod van gratis pers meer hebben. Vanwege hun omvang wegen bovenstaande ondernemingen sterk door in de grafiek. Bovendien vormt gratis pers een klein deel van hun activiteiten. De opgetekende winst- en verliescijfers zijn dus slechts in beperkte mate toe te schrijven aan hun activiteiten in de gratis pers.

Daarom bekijken we in Figuur 49 de evolutie van de gemiddelde waarden van de uitgevers van wie de voornaamste of enige activiteit gratis pers is. Roularta Media Group en Mediahuis worden dus even buiten beschouwing gelaten. Uit de figuur blijkt dat er grote schommelingen in de winst vóór belasting van -500% tot +215% zijn.

De zware negatieve piek van de winst vóór belasting in 2013 is te wijten aan forse herstructureringen bij Corelio Connect Noord (nu Rondom Media).

In 2019 zien we dat zowel de bedrijfswinst als de winst vóór belastingen weer positief zijn en naar elkaar toegroeien. Op basis van de afgelopen jaren is het algemene besluit echter dat de winstgevendheid in dalende lijn zit en ook dit jaar onder druk staat. Ook het aantal voltijdse equivalenten is stevig gedaald (-20%) ten opzichte van 2018. Door de huidige COVID-19-crisis is deze situatie hoogstwaarschijnlijk nog verergerd. Deze gegevens zullen pas in 2021 beschikbaar zijn.

Distributie geschreven pers

|

Onderneming |

Eigen vermogen |

Activa |

Omzet |

Bedrijfsopbrengsten |

Bedrijfswinst (-verlies) |

Winst (Verlies) van het boekjaar vóór belasting |

Werknemers |

|

|

10/15 |

20/58 |

70 |

70/76A |

9901 |

9903 |

9087 |

|

Bpost nv |

665.379.411 | 2.860.088.947 |

2.145.404.593 |

2.217.804.396 | 292.776.792 | 284.616.973 | 23.916,1 |

|

AMP nv |

17.110.706 | 95.281.200 | 267.301.582 | 312.221.157 | 2.280.402 | 2.267.447 |

404 |

|

Belgische Distributiedienst nv |

14.650.467 | 34.081.768 | 25.790.766 | 28.076.455 | 2.171.053 | 2.593.679 | 163,5 |

|

Imapress nv |

2.600.674 | 6.221.941 | 5.380.605 | 5.893.209 | -562.972 | -523.402 | 7,1 |

|

Vlaamse Post nv |

224.619 | 704.218 | - | - | 63.023 | 57.465 | 2 |

Tabel 92: Financiële gegevens 2019 distributeurs geschreven pers

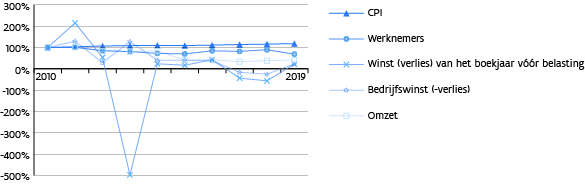

In de onderstaande Figuur 50 wordt de evolutie van de gemiddelde waarden sinds 2010 voor de distributeurs weergegeven.

Figuur 50: Evolutie gemiddelde waarden sinds 2010 distributeurs geschreven pers - tekstuele beschrijving Figuur 50

Bron: VRM op basis van informatie NBB

Tussen de periode 2010 -2015 kenden de distributeurs min of meer stabiele bedrijfswinstcijfers. De winst vóór belastingen had echter een serieuze dip in 2011. Dit was te wijten aan een minder jaar van zowel AMP als Bpost. Verder zijn zowel de stijging van beide curven in 2016 als de daling in de daaropvolgende jaren toe te schrijven aan Bpost. De verklaring hiervoor is eenvoudig: Bpost ontplooit veel meer activiteiten dan louter het verdelen van geschreven pers. De winstcijfers uit deze andere activiteiten kunnen tegenvallen waardoor de algemene cijfers van het bedrijf wijzigen. Gezien het feit dat we hier met gemiddelde cijfers werken en Bpost zeer sterk doorweegt in de berekeningen, kunnen pieken en dalingen voornamelijk aan haar worden toegeschreven.

3.1.3.3 Analyse op basis van populariteitscijfers

Dagbladen

Uit de studie van Digimeter uit 2019 [394] blijkt dat net zoals in 2018 22% van de Vlamingen dagelijks de gedrukte krant ter hand neemt voor zijn nieuwsvergaring. Als we de cijfers opgesplitst per leeftijdscategorie bekijken, zien we dat vooral de oudste leeftijdscategorieën nog regelmatig een papieren krant lezen. Bij Vlamingen jonger dan 40 jaar ligt het dagelijks lezen van de gedrukte krant echter onder de 15%. Er is dus sprake van een stagnatie ten opzichte van de studie van Digimeter uit 2018. Volgens de nieuwste versie van het rapport wordt in 2019 de smartphone populairder om dagelijks het nieuws te volgen. Het percentage stijgt namelijk met negen procentpunten tot 54% (2018: 45%). Het gebruik van de computer blijft met 39% ongeveer stabiel (2018: 37%). Nationale tv (59%) en radio (55%) blijven de lijst aanvoeren.

Als we enkel kijken naar digitale nieuwsconsumptie, blijft het bezoeken van nieuwswebsites het populairst. Zo’n 67% van de respondenten van het Digimeteronderzoek had de laatste maand een nieuwswebsite bezocht. Het gebruik van sociale media en algemene zoekmachines kende echter een indrukwekkende stijging, met respectievelijk 12 en 24 procentpunten tot 61% en 57% in 2019. Hierdoor vervolledigen beide de top drie. Ook nieuwsmedia-apps winnen aan populariteit. In 2018 had 28% van de Vlamingen de laatste maand een app gebruikt om het nieuws te volgen. In 2019 steeg dit percentage met 10 procentpunten tot 38%.

De onderzoekers wijzen tot slot op het feit dat mensen veelvuldig gebruik maken van de digitale nieuwskanalen. Ze plukken hier de voordelen van, zoals zich beter geïnformeerd voelen bijvoorbeeld. Tegelijkertijd neemt ook de bezorgdheid over de invloed van ‘fake news’ toe. Om die reden grijpen mensen vaak terug naar vertrouwde merken, wat de stijging van televisienieuws en apps van lokale nieuwsmerken deels mee helpt verklaren. Volgens het jaarlijkse Digital News Report van het Reuters Institute for the Study of Journalism [395] staat de Vlaming hierdoor op plaats zeven van 38 landen wat betreft vertrouwen in het nieuws.

De populariteit van de geschreven pers wordt verder in twee stappen besproken. Ten eerste worden de verkoopcijfers van de kranten en tijdschriften bestudeerd. Dit gaat zowel om de gedrukte versie als de digitale versie van krant of tijdschrift. Vervolgens wordt de populariteit besproken van de website, de sociale mediapagina’s en de apps die bij een krant of tijdschrift horen.

Betaalde verspreiding en oplage

Het Centrum voor Informatie over de Media (CIM) geeft oplage- en verspreidingscijfers voor zowel de gedrukte als de digitale versies van de dagbladen. De VRM werkt dit jaar met de ‘stated’ cijfergegevens in plaats van de gecontroleerde cijfers wat betreft betaalde verspreiding. Dit komt door het feit dat bij het afsluiten van de redactie de gecontroleerde cijfergegevens nog niet beschikbaar waren. De abonnees die bij hun gedrukte krant gratis toegang krijgen tot de digitale versie van de krant, rekent het CIM enkel bij de gedrukte exemplaren. Het CIM maakt ook het onderscheid tussen verkoop als onderdeel van een abonnement of losse verkoop. Het doet dit sinds 2016 echter niet meer voor de digitale exemplaren.

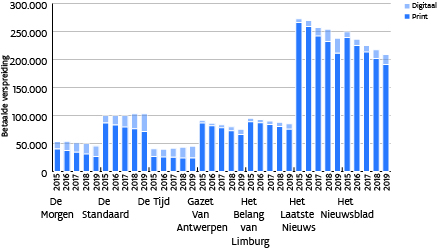

In Figuur 51 wordt de evolutie van de betaalde verspreiding van de kranten voor de periode 2015-2019 visueel voorgesteld. De verkoop van de kranten Gazet van Antwerpen (-17,6%), Het Nieuwsblad (-16,3%), De Morgen (-15,0%), Het Laatste Nieuws (-12,7%) en Het Belang van Limburg (-10,3%) zitten in dalende lijn. De verkoop van De Tijd (+11,1%) en De Standaard (+2,9%) steeg daarentegen in de afgelopen vijf jaar. Uit de grafiek wordt duidelijk dat de digitale verkoop hierin een doorslaggevende rol speelt.

Figuur 51 toont immers dat de verkoop van gedrukte kranten voor alle titels in dalende lijn zit. Als we de evolutie sinds 2015 beschouwen, dan is De Morgen de grootste daler met 33,0% minder verkochte gedrukte kranten in 2019 t.o.v. 2015. De top drie wordt verder aangevuld met Gazet van Antwerpen (-23,5%) en Het Laatste Nieuws (-20,6%).

De Tijd en De Standaard kunnen dankzij een stijgende digitale verkoop de dalende gedrukte verkoop compenseren. De Tijd verkoopt bijna de helft (46,8%) van haar kranten enkel digitaal. Bij De Standaard is dit met 30,8% ongeveer één op drie kranten. Op die manier verkochten twee van de drie kwaliteitskranten tezamen méér kranten in 2019 dan in 2015. Enkel De Morgen kon in deze periode de dalende verkoop van gedrukte exemplaren niet volledig opvangen met haar stijgende digitale verkoop.

De populaire titels (Het Laatste Nieuws, Het Nieuwsblad, Gazet van Antwerpen en Het Belang van Limburg) verkochten meer digitale kranten in vergelijking met vorig jaar, maar onvoldoende om de daling van de gedrukte verspreiding op te vangen. Hun totale betaalde verspreiding in de afgelopen vijf jaren is eveneens gedaald. Het aandeel van de digitale poot schommelt bij deze kranten alle vier tussen de 8,5% en 12%.

Bovenstaande digitale krantenverkoop van Mediahuis en DPG Media kan echter niet volledig in kaart worden gebracht. Het is namelijk zo dat de krantenuitgevers ook speciale abonnementen verkopen aan lezers om hen toegang te geven tot betalende krantenartikels op hun websites, zogenaamde plusartikels. Hierover zijn geen openbare cijfers beschikbaar. De VRM vroeg deze cijfers op. Vanwege de gevoeligheid van deze commerciële informatie konden beide bedrijven geen cijfers meedelen.

Mediafin werd niet gecontacteerd daar het zulke abonnementenformules niet aanbiedt. Voor De Tijd is het beeld dus wel volledig en kunnen we stellen dat zij hun dalende papieren krantenverkoop goedmaken door hun digitale krantenverkoop.

Figuur 51: Betaalde verspreiding kranten 2015-2019 - tekstuele beschrijving Figuur 51

Bron: VRM op basis van CIM

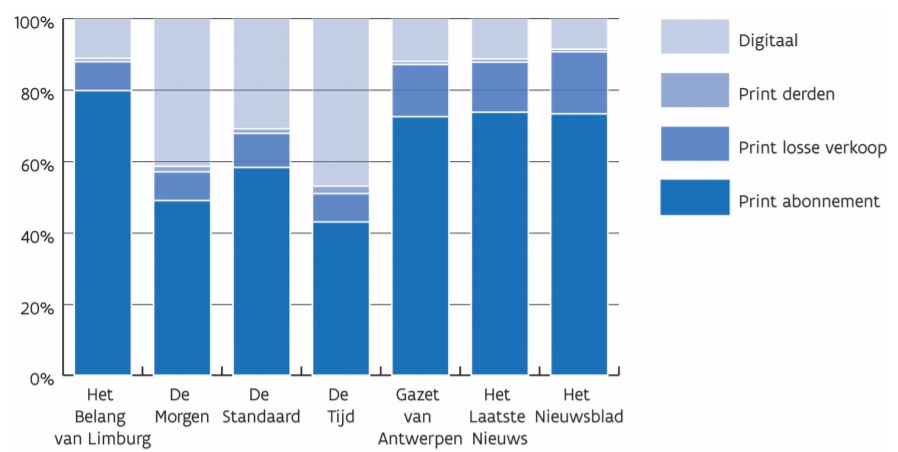

Figuur 52 maakt naast het aandeel digitaal-print ook de verhouding tussen abonnement en losse verkoop aanschouwelijk. Zo zien we dat het aandeel losse verkoop van gedrukte dagbladen voor alle titels jaar na jaar afneemt. De Vlaming kiest dus meer en meer voor een abonnementsformule. De categorie ‘print derden’ bestaat uit:

- De losse verkoop en abonnementen (individueel of gegroepeerd) die verkocht worden aan een tarief lager dan 50% van het referentietarief.

- Verkochte exemplaren, betaald door een derde, op naam of niet op naam geadresseerd, waarvoor een betaalde factuur opgesteld is, en die al dan niet compensaties inhoudt onder de vorm van publiciteitsruimte, ruilen, sponsoring,… [396]

Deze grafiek toont ook het belang van de digitale verkoop voor De Morgen, De Standaard en De Tijd duidelijk aan.

Figuur 52: Betaalde verspreiding kranten 2019 : verhouding print – digitaal en abonnement – losse verkoop - tekstuele beschrijving Figuur 52

Bron: VRM op basis van CIM

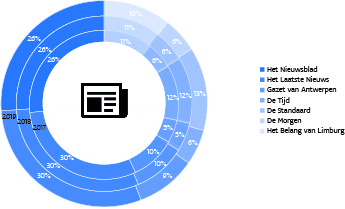

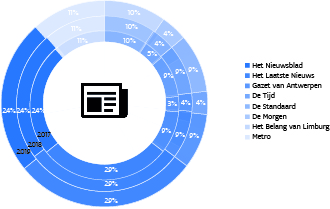

In Figuur 53 wordt de verdeling van marktaandelen van de verschillende dagbladen voorgesteld op basis van de betaalde verspreiding voor 2017, 2018 en 2019. De onderlinge verhouding wijzigt nauwelijks en Het Laatste Nieuws en Het Nieuwsblad hebben steevast de sterkste posities. De Tijd blijft de kleinste krant in Vlaanderen.

Als we de verhouding Mediahuis – DPG Media – Mediafin bekijken, dan blijft deze quasi stabiel. De vier kranten van Mediahuis (De Standaard, Het Nieuwsblad, Gazet van Antwerpen en Het Belang van Limburg) zijn samen goed voor 59,0% van de betaalde verspreiding in Vlaanderen. DPG Media (De Morgen en Het Laatste Nieuws) heeft 35,4% van de markt in handen, Mediafin (De Tijd) 5,6%.

Figuur 53: Marktaandelen betaalde verspreiding per titel 2017-2019 - tekstuele beschrijving Figuur 53

Bron: VRM op basis van CIM

Ten slotte is er nog de gratis krant Metro. In Figuur 54 wordt het marktaandeel weergegeven voor de oplages van de verschillende titels, waarbij Metro ook wordt opgenomen. Dan zien we dat Metro (we beschouwen enkel de Nederlandstalige versie) 11% marktaandeel heeft op vlak van oplages. Oplages gaan echter enkel over de gedrukte krant. Op die manier liggen oplagecijfers voor De Standaard, De Tijd en De Morgen lager dan de cijfers voor hun totale betaalde verspreiding.

Zoals in hoofdstuk 1 van dit rapport vermeld is, stopte de uitgeverij achter de gratis krant Metro, Mass Transit Media, tijdelijk met de uitgave vanwege het coronavirus.

Figuur 54: Marktaandelen oplage per titel 2017-2019 - tekstuele beschrijving Figuur 54

Bron: VRM op basis van CIM

In Tabel 93: Evolutie marktaandelen dagbladen volgens oplage wordt een overzicht gemaakt van de oplages van de dagbladen.

In deze tabel worden de verschillende dagbladen per mediagroep gesorteerd. Tot 2012 konden we van drie mediagroepen spreken, namelijk Corelio (nu Mediahuis Partners), Concentra en De Persgroep (nu DPG Media). We rekenen hier De Tijd tot De Persgroep (die 50% van de aandelen had in Mediafin) en Metro tot Concentra (die 51% van de aandelen in zijn bezit had). De overige belangen in De Tijd en Metro worden aangehouden door de Franstalige uitgeverij Rossel & Cie.

Door het bundelen van de uitgeefactiviteiten van Concentra en Corelio (nu Mediahuis Partners) in de joint venture Mediahuis onderscheiden we tussen 2013 en 2017 drie groepen, met name Mediahuis, De Persgroep en Concentra (waartoe we dan enkel Metro rekenen).

In 2017 ging het belang in Mass Transit Media (dat Metro uitgeeft) van Concentra naar Mediahuis. Daarom onderscheidden we in 2017 slechts twee groepen meer (Mediahuis en De Persgroep (nu DPG Media)). In 2018 werd de participatie van De Persgroep (nu DPG Media) in Mediafin overgenomen door Roularta. Daarom detecteren we vanaf 2018 terug drie mediagroepen: Mediahuis, DPG Media en Roularta.

Mediahuis heeft een marktaandeel van 63,4%, DPG Media heeft een marktaandeel van 33,0% en Roularta heeft 3,6% marktaandeel. Het marktaandeel van Het Nieuwsblad stijgt opnieuw naar het niveau van 2016 en 2017 (24,3%), terwijl dat van Het Laatste Nieuws daalt naar 28,7%.

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

De Standaard |

8,6% |

8,9% |

9,0% |

9,1% |

9,2% |

9,2% |

9,1% |

9,2% |

9,2% |

9,3% |

|

Het Nieuwsblad+De Gentenaar |

24,2% |

24,5% |

24,8% |

24,6% |

24,6% |

24,8% |

24,3% |

24,3% |

24,0% |

24,3% |

|

Corelio nv |

32,9% |

33,4% |

33,8% |

- |

- |

- |

- |

- |

- |

- |

|

Gazet Van Antwerpen |

9,8% |

9,7% |

9,4% |

9,4% |

9,5% |

9,3% |

9,0% |

9,0% |

8,8% |

8,6% |

|

Belang Van Limburg |

9,1% |

9,2% |

9,1% |

9,1% |

9,1% |

9,2% |

9,3% |

9,4% |

9,5% |

9,7% |

|

Metro NL |

10,9% |

11,0% |

10,9% |

10,2% |

9,9% |

10,3% |

10,8% |

11,3% |

11,3% |

11,5% |

|

Concentra nv |

29,9% |

29,9% |

29,5% |

10,2% |

9,9% |

10,3% |

10,8% |

- |

- |

- |

|

Mediahuis nv |

- |

- |

- |

52,2% |

52,4% |

52,6% |

51,7% |

63,2% |

62,8% |

63,4% |

|

Het Laatste Nieuws + Nieuwe Gazet |

28,1% |

27,8% |

28,1% |

28,9% |

29,3% |

29,0% |

29,4% |

28,9% |

29,3% |

28,7% |

|

De Morgen |

5,8% |

5,6% |

5,6% |

5,6% |

5,2% |

4,9% |

4,8% |

4,6% |

4,5% |

4,2% |

|

De Tijd |

3,4% |

3,2% |

3,1% |

3,1% |

3,1% |

3,2% |

3,2% |

3,4% |

- |

- |

|

DPG Media nv |

37,2% |

36,6% |

36,8% |

37,7% |

37,7% |

37,1% |

37,5% |

36,8% |

33,8% |

33,0% |

|

De Tijd |

- |

- |

- |

- |

- |

- |

- |

- |

3,5% |

3,6% |

|

Roularta |

- |

- |

- |

- |

- |

- |

- |

- |

3,5% |

3,6% |

Tabel 93: Evolutie marktaandelen dagbladen volgens oplage 2010-2019

Bron: VRM op basis van CIM

De evolutie in de sector van Vlaamse dagbladen kan ook gevolgd worden aan de hand van concentratiemaatstaven C4 en HHI.

In Tabel 94 t.e.m. Tabel 97 worden de concentratiemaatstaven voorgesteld voor de betaalde verspreiding (excl. Metro) en de oplage (incl. Metro) en dit zowel voor de titels als voor de mediagroepen.

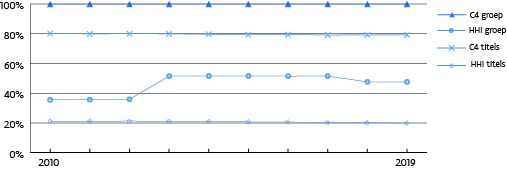

Bij de betaalde verspreiding en oplage op basis van titels zien we een relatief stabiele C4 en HHI-index. Als we naar de betaalde verspreiding kijken, ligt het totale marktaandeel van de vier grootste dagbladen op 79,25% van de markt. Bij de oplagecijfers is dit 74,22%.

De HHI bij de betaalde verspreiding op basis van titels ligt hoger dan de HHI bij oplage op basis van titels, respectievelijk 0,1992 en 0,1833. De HHI bij betaalde verspreiding volgens groep ligt echter lager dan de HHI bij de oplage volgens groep, respectievelijk 0,4762 en 0,5121.

De eerste stituatie valt te verklaren doordat de gratis krant Metro geen betaalde verspreiding heeft, het is immers een gratis krant. Er is dus één titel meer bij oplage, dan bij betaalde verspreiding, dit zorgt voor een lagere concentratie.

Eenzelfde soort verklaring kan gegeven worden voor de tweede situatie waarbij de HHI van de betaalde verspreiding volgens groep lager ligt (0,4762) dan de HHI van de oplages volgens groep (0,5121). Aangezien Metro een gratis krant is, wordt zij dus niet meegeteld bij de betaalde verspreiding. Bij de oplages volgens groep wordt Metro ondergebracht bij Mediahuis. De oplages van Metro tellen nu dus wel mee en worden samengenomen met de oplages van de verschillende Mediahuiskranten. Logischerwijs weegt Mediahuis dus zwaarder door met als gevolg een hogere concentratie-index wat betreft de HHI van de oplage volgens groep.

De HHI op basis van titels ligt telkens tussen 0,15 en 0,25, wat wordt gecategoriseerd als ‘matig geconcentreerd’. De HHI op basis volgens groep ligt boven de 0,25 wat gezien wordt als ‘sterk geconcentreerd’.

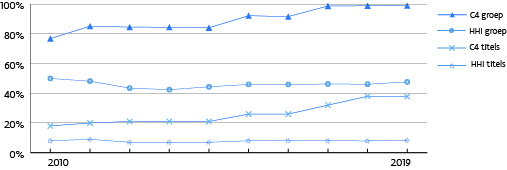

Wat de mediagroepen betreft, is er een ander beeld. Tot 2012 vertegenwoordigden de drie mediagroepen, nl. Concentra, Corelio (nu Mediahuis Partners) en De Persgroep (nu DPG Media), de volledige Vlaamse markt van dagbladen waardoor de C4 dan ook 100% bedraagt. De HHI nam jaarlijks lichtjes toe voor de betaalde verspreiding, voor de oplagen bleef de HHI ongeveer gelijk.

In 2013 richtten Concentra en Corelio (nu Mediahuis Partners) samen Mediahuis op. Hierdoor ontstonden in het Vlaamse krantenlandschap drie andere mediagroepen, nl. De Persgroep (nu DPG Media), Mediahuis en Concentra (Metro). De C4 voor betaalde verspreiding en oplage waren nog steeds 100%. Wat betaalde verspreiding betreft, waren er zelfs slechts twee groepen meer: De Persgroep (nu DPG Media) en Mediahuis. De HHI stijgt vanaf 2013 significant doordat het hoge marktaandeel van Mediahuis sterk doorweegt in de berekening.

In 2017 ging Metro over van Concentra naar Mediahuis waardoor er ook wat oplage betreft, slechts twee groepen overbleven: DPG Media en Mediahuis. De HHI steeg dan ook significant. In 2018 werd de participatie van DPG Media in Mediafin overgenomen door Roularta. Dit zorgde voor een kleine daling van de HHI, zowel bij de betaalde verspreiding als bij de oplage. Er zijn nu weer drie mediagroepen actief op beide vlakken: Mediahuis, DPG Media en Roularta.

Tabel 94: Concentratie-indexen titels op basis van betaalde verspreiding 2010-2019

|

2010 |

2011 |

2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

2019 |

|

|

C4 (%) |

80,26% |

79,88% |

80,03% |

79,93% |

79,78% |

79,39% |

79,46% |

79,19% |

79,22% |

79,25% |

|

HHI |

0,212 |

0,2117 |

0,2121 |

0,2117 |

0,2094 |

0,2069 |

0,2058 |

0,2028 |

0,2016 |

0,1992 |

Tabel 95: Concentratie-indexen groepen op basis van betaalde verspreiding 2010-2019

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

C4 (%) |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

|

HHI |

0,3553 |

0,3566 |

0,359 |

0,5151 |

0,5162 |

0,5164 |

0,5150 |

0,5153 |

0,4763 |

0,4762 |

Bron: VRM op basis van CIM

Tabel 96: Concentratie-indexen titels op basis van oplage 2010-2019

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

||

|

C4 (%) |

73,04% |

73,05% |

73,22% |

72,93% |

73,35% |

73,51% |

73,55% |

73,87% |

74,11% |

74,22% |

|

| HHI | 0,1793 | 0,1796 | 0,1816 | 0,1828 | 0,1859 | 0,1855 | 0,1857 | 0,1836 | 0,1845 | 0,1833 | |

Tabel 97: Concentratie-indexen groepen op basis van oplage 2010-2019

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

C4 (%) |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

|

HHI |

0,3361 |

0,3356 |

0,3361 |

0,4243 |

0,4267 |

0,4246 |

0,4195 |

0,5347 |

0,5092 |

0,5121 |

Bron: VRM op basis van CIM

Figuur 55: Evolutie concentratie betaalde verspreiding dagbladen - tekstuele beschrijving Figuur 55

Bron: VRM op basis van CIM

Online populariteit van krantenmerken

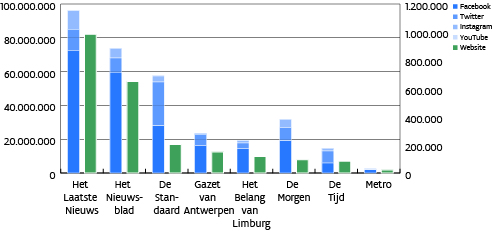

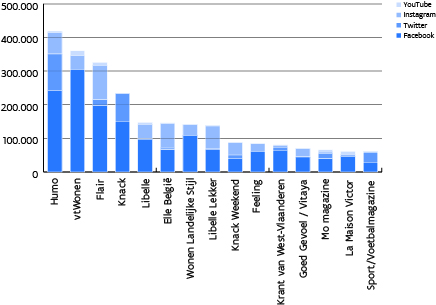

Krantenuitgevers zetten niet enkel in op een dagelijkse krant die zowel gedrukt als digitaal verschijnt, maar zorgen ook voor een constant geüpdatete nieuwssite. De populariteit van de nieuwssites wordt in dit onderdeel besproken, net zoals de populariteit van de nieuwsmerken op de sociale media. Deze worden geïllustreerd in Figuur 56. Het aantal websitebezoeken valt af te lezen op de primaire as (linkeras), het aantal volgers op sociale media is af te lezen op de secundaire as (rechteras).

Dit jaar worden de globale cijfers van de maand juni 2020 gebruikt bij de opmaak van onderstaande figuur in plaats van het gemiddeld aantal websitebezoeken per dag voor een periode van drie weken. Het is namelijk niet meer mogelijk om deze cijfers via het CIM op te vragen. Om die reden kunnen de cijfers niet vergeleken worden.

De websites van Het Laatste Nieuws en Het Nieuwsblad blijven met voorsprong de grootste nieuwswebsites. Ze krijgen driedubbel zoveel bezoekers als de derde in rij, met name De Standaard.

Wat de volgers op sociale media betreft kan de vergelijking met de voorgaande jaren wel nog worden gemaakt. Zo blijven de Vlaamse kranten in sterke mate actief op de sociale media. Op Twitter, maar voornamelijk op Instagram worden er nog volgers gewonnen.

Het Laatste Nieuws en Het Nieuwsblad hebben het meeste volgers op Facebook, de overige kranten volgen op ruime afstand. Terwijl sommige kranten hun aantal volgers hier zagen afnemen (o.a. Het Nieuwsblad: - 7,6% en De Morgen: - 5,4%), merkten andere net een stijging op (o.a. De Tijd: + 14,8% en Metro: + 6,4%).

Op Twitter heeft De Standaard met voorsprong het grootste aantal volgers. Ze heeft er meer dan dubbel zoveel als de tweede, Het Laatste Nieuws. Ook de populariteit van De Tijd valt op. Alle kranten zagen hun volgers (sterk) toenemen in vergelijking met vorig jaar. Het Laatste Nieuws (+19,2%), Het Nieuwsblad (+17,3%), De Morgen (+17,2%) en De Tijd (+16,1%) zijn de sterkste groeiers.

Instagram is het meest recente sociale medium waarop de Vlaamse nieuwsmedia actief zijn. Hier valt nog wel een sterke groei te detecteren, maar minder in vergelijking met de groeicijfers van voorgaande jaren: De Tijd (+ 81,2%), De Standaard (61,7%), Het Nieuwsblad (+61,5%) en Het Laatste Nieuws (+59,9%). Het Laatste Nieuws blijft met 133.000 instagramvolgers het populairst. Het Nieuwsblad en De Morgen vervolledigen met respectievelijk 67.800 en 58.500 volgers de top drie.

De activiteit van de Vlaamse kranten op YouTube blijft relatief laag, net zoals het aantal abonnees.

Figuur 56: Online populariteit dagbladen - tekstuele beschrijving Figuur 56

Bron: VRM op basis van CIM en eigen onderzoek bij betrokken sociale netwerken, cijfers juni 2020

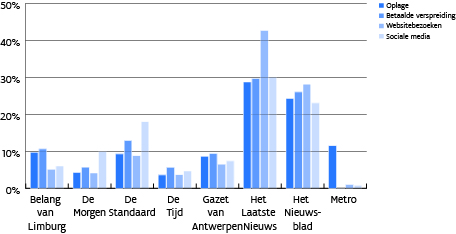

Na het apart bespreken van betaalde verspreiding en oplage, websitebezoeken en sociale media-activiteit, vergelijken we deze allemaal samen in Figuur 57. We beschouwen telkens het marktaandeel.

We zien dat Het Laatste Nieuws en Het Nieuwsblad op alle platformen het best scoren. Opvallend is de piek bij de website van Het Laatste Nieuws, deze is met voorsprong de populairste nieuwssite. We zien dat Het Belang van Limburg, maar vooral gratis krant Metro haar papieren populariteit niet in online populariteit kan vertalen. De Standaard en De Morgen scoren op sociale media dan weer beter dan wat hun betaalde verspreiding en oplage betreft.

Figuur 57: Marktaandelen dagbladen per titel - tekstuele beschrijving Figuur 57

Bron: VRM op basis van CIM en eigen onderzoek

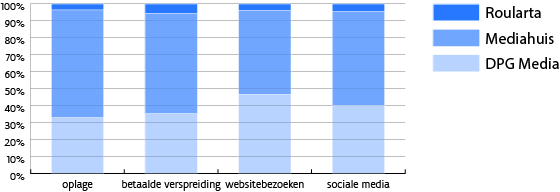

In Figuur 58 worden de marktaandelen per groep weergegeven. Mediahuis is op alle vlakken de grootste groep.

Figuur 58: Marktaandelen mediagroepen dagbladen - tekstuele beschrijving Figuur 58

Bron: VRM op basis van CIM en eigen onderzoek

Ten slotte bekijken we de apps van de verschillende dagbladen. We zien dat voor elk dagblad meestal twee applicaties bestaan. Op de eerste app kunnen gebruikers gratis de nieuwsberichten lezen, vergelijkbaar met de website van de krant (in Tabel 98 gaat het om HLN.be, Het Nieuwsblad Nieuws, De Morgen: nieuws & duiding, dS Nieuws, Gva.be mobile, HBVL – Het Belang van Limburg en Metro België (NL)). Daarnaast bestaat er ook een app waarin de (mobiele) digitale editie van de krant kan aangekocht en gelezen worden. Bij De Tijd bestaat enkel deze laatste app.

Als we kijken naar het aantal installaties, dan zien we dat de app van HLN.be (de app met gratis en betalend nieuws van Het Laatste Nieuws) het populairst is. Het is de enige app die in de categorie boven 1.000.000 installaties zit.

Het aantal installaties van de apps lijkt de populariteit op andere platformen (online en gedrukt) van de kranten te weerspiegelen.

|

Naam applicatie |

Groep |

Aantal installaties augustus 2020 |

|

HLN.be |

DPG Media |

1.000.000 – 5.000.000 |

|

Het Nieuwsblad Nieuws |

Mediahuis |

500.000 – 1.000.000 |

|

De Morgen: nieuws & duiding |

DPG Media |

100.000 - 500.000 |

|

De Standaard – Krant & dS Avond |

Mediahuis |

100.000 – 500.000 |

|

dS Nieuws |

Mediahuis |

100.000 - 500.000 |

|

Gva.be mobile |

Mediahuis |

100.000 - 500.000 |

|

HBVL – Het Belang van Limburg |

Mediahuis |

100.000 - 500.000 |

|

Het Laatste Nieuws |

DPG Media |

100.000 – 500.000 |

|

Het Nieuwsblad Krant |

Mediahuis |

100.000 – 500.000 |

|

De Morgen Print Editie |

DPG Media |

50.000 - 100.000 |

|

De Tijd |

Mediafin |

50.000 – 100.000 |

|

Gazet van Antwerpen – Krant |

Mediahuis |

50.000 – 100.000 |

|

Het Belang van Limburg – Krant |

Mediahuis |

50.000 - 100.000 |

|

DM Tv app |

DPG Media |

10.000 - 50.0000 |

|

Metro België (NL) |

Mediahuis |

10.000 – 50.000 |

|

Topics BE |

DPG Media |

10.000 - 50.000 |

Tabel 98: Aantal installaties applicaties dagbladen via Google Play

Bron: VRM op basis van Google Play

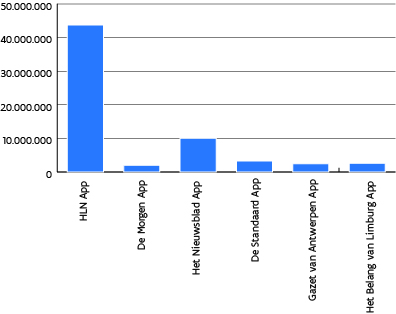

Het Centrum voor Informatie over de Media (CIM) monitort sinds dit jaar ook de bezoekcijfers voor de zes nieuwsapps. Dit zijn dus enkel de apps met het gratis nieuws. De apps met enkel de digitale versie van de krant zitten niet in de cijfers vervat. De bezoekcijfers worden in onderstaande figuur weergegeven. Het CIM beschikt niet over cijfergegevens van de app van Metro.

Figuur 59: bezoekcijfers nieuwsapps juni 2020 - tekstuele beschrijving Figuur 59

Bron: VRM op basis van CIM

De bezoekcijfers van de nieuwsapps in Figuur 59 liggen in het verlengde van het aantal websitebezoeken (Figuur 57) en het aantal installaties van applicaties volgens Google Play (Tabel 98). Het Laatste Nieuws steekt er met kop en schouders bovenuit en laat de concurrentie ver achter zich. Bij het aantal websitebezoeken in 2020 had HLN.be eerst en vooral al ongeveer een derde meer bezoekers dan de tweede website en concurrent, met name Het Nieuwsblad. Verder wees Tabel 98 uit dat HLN dubbel zoveel installaties had van zijn nieuwsapp HLN.be, in vergelijk met Het Nieuwsblad (Het Nieuwsblad Nieuws). Uit bovenstaande figuur (Figuur 59) leiden we ten slotte af dat het bezoekcijfer van HLN.be ruim vier keer zo hoog ligt als die van Het Nieuwsblad. Het is verder opmerkelijk dat de app van De Morgen (die ook tot DPG Media behoort) het minste aantal bezoekcijfers heeft. Ook dit ligt echter in lijn met de gegevens uit Figuur 57 en Tabel 98.

Periodieke bladen

Wat periodieke bladen betreft, zijn er in de Digimeter of de Monitor Vlaamse Regionale Indicatoren (VRIND) geen cijfers beschikbaar over hoe vaak een Vlaming tijdschriften raadpleegt, welke leeftijdscategorieën dit doen of voor welke doeleinden dit gebeurt. We kijken naar de cijfers van het CIM wat betreft betaalde verspreiding en online populariteit.

Betaalde verspreiding

We bespreken de betaalde verspreiding van de populairste periodieke bladen in Vlaanderen. We werken dit jaar met de ‘stated’ cijfergegevens in plaats van de gecontroleerde cijfers wat betreft deze betaalde verspreiding. Dit komt door het feit dat bij het afsluiten van de redactie de gecontroleerde cijfergegevens nog niet beschikbaar waren.

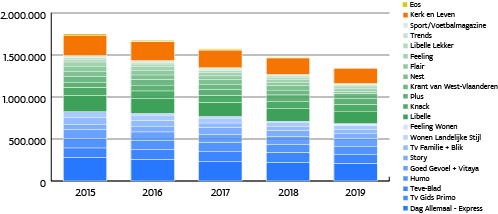

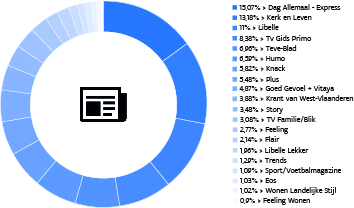

In Figuur 60 staan de verkoopcijfers van de twintig best verkopende tijdschriften van 2019 weergegeven. Ledenbladen zoals bijvoorbeeld Pasar of Femma staan niet in dit overzicht, Kerk en Leven wordt wel opgenomen. Voor die tijdschriften waarvoor zowel een Franstalige als een Nederlandstalige versie bestaat, kan de splitsing in de verkoopcijfers gebeuren op basis van historische informatie van het CIM.[397]

De grootste dalers in 2019 t.o.v. 2018 zijn Eos (-18,2%) en Flair (-17,8%). Flair zit voor het derde jaar op rij bij de twee grootste dalers. In de top 20 zijn er twee stijgers, namelijk Libelle Lekker (+7,8%) en Feeling Wonen (+4,1%). Het is opmerkelijk dat zowel de losse verkoop als de verkoop via abonnementen van Libelle Lekker stijgt. Hiermee zet het tijdschrift de groei van vorig jaar door, zij het met een lager groeipercentage (8% t.o.v. 11% vorig jaar). De groei bij Feeling Wonen is uitsluitend te danken aan de verkoop aan derden. De top drie van best verkopende tijdschriften blijft ongewijzigd: Dag Allemaal, Kerk en Leven en Libelle.

Als we de evolutie over de periode 2015 – 2019 bekijken, zien we dat er twee tijdschriften goede cijfers kunnen voorleggen. Plus Magazine steeg met 14,7%, vooral door in te zetten op abonneewerving. Goed Gevoel steeg de voorbije jaren met ongeveer 7%, al is deze stijging bijna volledig voor rekening van de fusie met Vitaya.

Voor alle andere tijdschriften in de top 20 is de betaalde verspreiding gedaald in de afgelopen jaren. Als we de periode 2015 -2019 opnieuw bekijken, dan zijn Flair (-52,7%) en TV Familie/Blik (-41,7%) opnieuw de grootste verliezers. In totaal is de betaalde verspreiding van de top 20 best verkopende tijdschriften in 2019 met 22,8% gedaald t.o.v. 2015.

Figuur 60: Betaalde verspreiding tijdschriften 2015-2019 [398] [399] - tekstuele beschrijving Figuur 60

Bron: VRM op basis van CIM

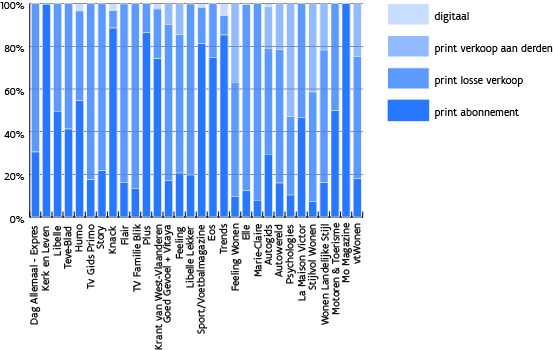

In Figuur 61 zien we de verhouding tussen abonnement en losse verkoop, zowel wat print als digitaal betreft voor het jaar 2019. We zien heel grote verschillen tussen de tijdschriften onderling. Kerk en Leven is 100% abonnement. De verkoop van de populaire bladen zoals Story, Tv Gids Primo en TV Familie bestaat voor ongeveer 80% uit losse verkoop. Ook vrouwenbladen Flair, Feeling, Elle en Goed Gevoel leven van de losse verkoop. Libelle vormt hierop een uitzondering met ongeveer een 50-50 via losse verkoop en verkoop via abonnementen. Humo en de magazines van Roularta (Knack, Trends, Sport/Voetbalmagazine, Plus en De Krant van West-Vlaanderen) verkopen dan weer veel abonnementen. Bij Psychologies, Stijlvol Wonen en Feeling Wonen valt het grote aandeel van ‘verkoop aan derden’ op. Dit gaat vermoedelijk om exemplaren die in winkels en op beurzen worden gepresenteerd.

We zien dat de digitale verkoop erg marginaal blijft in vergelijking met de gedrukte verkoop. Sommige tijdschriften hebben geen digitale versie. Digitale exemplaren gelezen door abonnees op het gedrukte tijdschrift (met gratis toegang tot het digitale blad) worden hier niet meegeteld.

Figuur 61: Aandeel abonnement-losse verkoop 2019 - tekstuele beschrijving Figuur 61

Bron: VRM op basis van CIM

In Figuur 62 worden de marktaandelen van de tijdschriften in de top 20 voorgesteld.

Figuur 62: Marktaandeel populairste tijdschriften - tekstuele beschrijving Figuur 62

Bron: VRM op basis van CIM

In Figuur 63 worden deze marktaandelen van de top 20 gegroepeerd volgens uitgever.

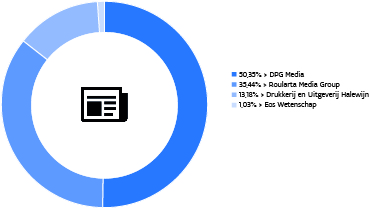

Het aantal uitgevers in de top 20 daalde het afgelopen jaar aangezien DPG Media Home Deco Holding deel is van de DPG Media Group. Bovendien heeft de vierde speler slechts een marktaandeel van 1,03%. De markt evolueert dus naar een duopolie doordat er verschillende titels van eigenaar veranderd zijn. Deze evolutie zal zich de volgende jaren hoogstwaarschijnlijk doorzetten.

In 2019 nam DPG Media Nederland Sanoma Media Netherlands over. De Nederlandse mededingingsautoriteit Autoriteit Consument en Markt (ACM) formuleerde hier geen bezwaar tegen. Een gevolg van de overname voor de Belgische markt is dat de merknaam Sanoma (Sanoma Media Belgium nv) geschrapt werd. De Belgische titels die Sanoma Media Netherlands onder haar vleugels had, zoals Feeling Wonen, Wonen Landelijke Stijl, Stijlvol Wonen, Ik Ga Bouwen, Ariadne at Home, vtwonen en Eigen Huis & Interieur komen samen met de reclameregies in handen van DPG Media Home Deco Holding nv.

In maart 2020 kocht Roularta Media Group nv de 50% participatie van de Franse mediagroep Bayard Presse over in Senior Publications nv. Roularta is zo 100% eigenaar geworden van Plus Magazine.

DPG Media blijft de grootste uitgever bij de periodieke bladen met een marktaandeel van 50%. Roularta (35%) blijft de tweede grootste. Op ruime afstand volgt Drukkerij en Uitgeverij Halewijn met 13%. Zoals hierboven gezegd heeft de vierde speler, Eos Wetenschap, slechts 1% marktaandeel.

Figuur 63: Marktaandelen van top 20 tijdschriften 2019 - tekstuele beschrijving Figuur 63

Bron: VRM op basis van CIM

Wat tijdschriftentitels betreft, is er een lage mate van concentratie zoals blijkt uit de concentratiemaatstaven die weergegeven worden in Tabel 99 en Tabel 100.

Wanneer de berekening wordt gemaakt voor de mediagroepen, constateert de VRM wel een sterke concentratie. Aan de C4 zien we dat quasi 100% van de markt in handen is van vier spelers. Als we dieper ingaan op de cijfers blijkt dat eigenlijk drie spelers bijna 100% van de markt in handen hebben, met name DPG Media, Roularta en Drukkerij en Uitgeverij Halewijn. Verder blijft de HHI dit jaar constant. In 2017 en 2018 nam de HHI twee grote sprongen door respectievelijk de overname van de Sanoma-titels door Roularta en de ontmanteling van Cascade in combinatie met de overname van Tv Gids Primo door DPG Media.

In 2015 maakten beide indexen ook al een sprong. Dit kwam doordat aparte ondernemingen zoals Senior Publications (50% eigendom van Roularta Media Group) en Humo (vanaf 2015 100% eigendom van en in december 2015 gefuseerd met De Persgroep Publishing (nu DPG Media)) niet meer als aparte bedrijven, maar behorende tot hun ‘moederbedrijven’ werden beschouwd.

In het algemeen blijft het concentratieniveau bij tijdschriften lager dan dat op de dagbladmarkt, zeker wat betreft titels. We zien de indexen volgens groep wel meer en meer stijgen naar dezelfde niveaus. Het is belangrijk om op te merken dat niet de volledige markt in deze concentratiemaatstaven is opgenomen, maar enkel de 20 best verkopende titels.

Tabel 99: Concentratie-indexen periodieke bladen volgens titels op basis van betaalde verspreiding 2010-2019

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

C4 |

49,97% |

48,14% |

43,46% |

42,43% |

44,35% |

45,97% |

45,93% |

46,13% |

46,11% |

47,64% |

|

HHI |

0,08 |

0,09 |

0,07 |

0,07 |

0,07 |

0,08 |

0,08 |

0,08 |

0,08 |

0,08 |

Tabel 100: Concentratie-indexen periodieke bladen volgens groep op basis van betaalde verspreiding 2010-2019

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

C4 |

76,84% |

85,14% |

84,57% |

84,52% |

84,12% |

92,21% |

91,66% |

98,68% |

98,90% |

98,97% |

|

HHI |

0,18 |

0,20 |

0,21 |

0,21 |

0,21 |

0,26 |

0,26 |

0,32 |

0,38 |

0,38 |

Bron: VRM op basis van CIM

Figuur 64: Evolutie concentratie betaalde verspreiding 2010-2019 - tekstuele beschrijving Figuur 64

Bron: VRM op basis van CIM

Online populariteit van de periodieke bladen

Dit jaar worden de globale cijfers van de maand juni 2020 gebruikt bij de opmaak van onderstaande figuur in plaats van het gemiddeld aantal websitebezoeken per dag voor een periode van drie weken. Het is namelijk niet meer mogelijk om deze cijfers via het CIM op te vragen. Om die reden kunnen de cijfers niet vergeleken worden.

De websites van de periodieke pers worden beduidend minder vaak bezocht dan de websites van dagbladen. Vermoedelijk is dit te wijten aan het ontbreken van dagelijkse actualiteit.

Sommige periodieke bladen hebben geen website met inhoud. Het gaat bijvoorbeeld om Dag Allemaal en TV Familie. Hun website bestaat enkel uit een aankondiging van de belangrijkste artikels in het recentste nummer van het tijdschrift en eventueel extra uitleg bij spaaracties of wedstrijden. De bezoekcijfers van deze twee websites worden niet gemeten via het CIM, net zomin als de bezoeken aan de website van Kerk en Leven.

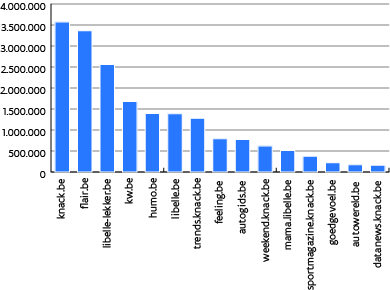

In Figuur 65 worden de 15 populairste websites van tijdschriften weergegeven.

Vorig jaar was flair.be de populairste website van de Vlaamse weekbladen. Knack.be stond toen op plaats twee. Dit jaar zijn de rollen omgewisseld en is knack.be de populairste. Hierbij moeten we wel vermelden dat de cijfers van knack.be, ook die van levif.be, de Franstalige tegenhanger, bevatten. De website van Knack bestaat uit verschillende deelsites. Van deze deelwebsites kunnen voor Datanews, Plusmagazine, Sportmagazine, Trends, Trends Style en Weekend afzonderlijke cijfers gevonden worden bij het CIM.

Figuur 65: Online populariteit periodieke bladen– websitebezoeken (juni 2020) - tekstuele beschrijving Figuur 65

Bron: VRM op basis van CIM

Als we kijken naar de 15 populairste tijdschriften op sociale media [400], zijn er grote verschillen vast te stellen. Zo zien we dat alle periodieke bladen een prominente aanwezigheid op Facebook hebben. De meeste tijdschriften zijn ook actief op Instagram. YouTube daarentegen wordt amper gebruikt.

Libelle Lekker (+55,7%), Feeling (+30,4%) en MO* Magazine (+18,1%) zijn de sterkste stijgers qua sociale mediavolgers. Dit komt door een sterke groei van de volgers op Facebook en Instagram bij Libelle Lekker en Feeling. Daarnaast is het opvallend dat het aantal volgers op YouTube van MO* Magazine meer dan verdubbeld is.

Alle populaire tijdschriften gaan erop vooruit, behalve La Maison Victor en Knack. La Maison Victor kent een grote daling (-24,41%). Ondanks een sterke groei van haar aantal volgers op Facebook, is de daling van de volgers op Instagram groter. Knack kent daarentegen een kleine daling (-1,4%).

Twitter wordt voornamelijk gebruikt door Humo, Knack, Flair en Sport/Voetbalmagazine. Op Instagram zijn het vooral de bladen gericht op vrouwen en lifestyle die actief zijn en heel wat volgers hebben. Flair, Elle en Libelle Lekker spreken het meeste volgers aan.

Figuur 66: Online populariteit periodieke bladen – sociale media - tekstuele beschrijving Figuur 66

Bron: VRM op basis van eigen onderzoek bij de betrokken sociale netwerken, cijfers augustus 2020

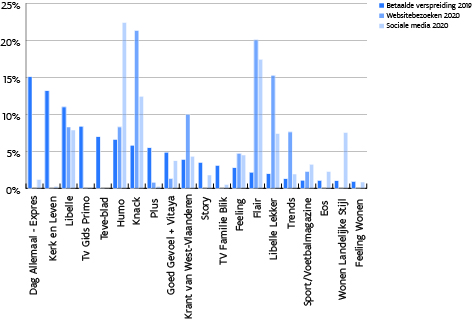

Net zoals bij de kranten hierboven, worden voor de tijdschriften de marktaandelen offline en online vergeleken. We kijken naar de twintig best verkopende tijdschriften van 2019. Dit jaar worden voor het online gedeelte de globale cijfers van de maand juni 2020 gebruikt bij de opmaak van onderstaande figuur in plaats van het gemiddeld aantal websitebezoeken per dag voor een periode van drie weken. Het is namelijk niet meer mogelijk om deze laatste cijfers via het CIM op te vragen.

In Figuur 67 constateren we grote verschillen. Online presteren verschillende weekbladen goed. Zo valt de populariteit van Humo, Flair, Knack en Libelle Lekker op de sociale media op. Daarnaast springen ook de websites van Knack, Flair en Libelle Lekker in het oog. Daarentegen zien we dat de populaire gedrukte tijdschriften Dag Allemaal, Kerk en Leven, Tv Gids Primo en Teve-Blad er amper online activiteit op nahouden. Het blijkt dus niet zo te zijn dat wie online niet aanwezig is, niet bestaat. De online activiteit en de gedrukte verkoop liggen soms ver uiteen, veel meer dan bij de dagbladen. Zo zien we bij de gedrukte verkoop Flair vooral verliezen terwijl de website van Flair dan weer uitermate populair is.

Figuur 67: Marktaandelen periodieke bladen per titel - tekstuele beschrijving Figuur 67

Bron: VRM op basis van CIM en eigen onderzoek

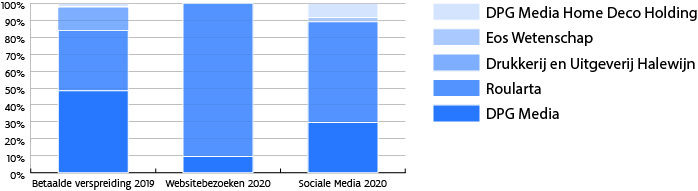

In Figuur 68 worden de marktaandelen per groep aanschouwelijk gemaakt. Ook hier zien we grote verschillen. Op vlak van betaalde verspreiding is DPG Media marktleider voor Roularta. De koek wordt verdeeld onder enkele (grote) uitgeverijen en er is een tendens naar meer concentratie. Online zijn het quasi uitsluitend de Roularta-titels die bezoekers trekken. Ook op sociale media is Roularta marktleider voor DPG Media. DPG Media Home Deco Holding scoort daar nog vrij goed dankzij Wonen Landelijke Stijl.

Figuur 68: Marktaandelen mediagroepen periodieke bladen - tekstuele beschrijving Figuur 68

Bron: VRM op basis van CIM en eigen onderzoek

Als we kijken naar de applicaties verbonden met periodieke bladen, dan zien we dat de app Humo, Trends, Dag Allemaal, Humo Magazine, Knack, Knack.be, Libelle Mama, Story, Krant van West-Vlaanderen, Libelle Magazine en Libelle Lekker de populairste zijn. Roularta Media Group en DPG Media verdelen duidelijk de plaatsen.

|

Naam applicatie |

Groep |

Aantal installaties juli 2019 |

|

Humo |

DPG Media |

100.000 - 500.000 |

|

Trends |

Roularta Media Group |

50.000 – 100.000 |

|

Dag Allemaal |

DPG Media |

10.000 - 50.000 |

|

Humo Magazine |

DPG Media |

10.000 - 50.000 |

|

Knack |

Roularta Media Group |

10.000 - 50.000 |

|

Knack.be |

Roularta Media Group |

10.000 - 50.000 |

|

Libelle Mama (Zwangerschap en baby app) |

Roularta Media Group |

10.000 – 50.000 |

|

Story |

DPG Media |

10.000 - 50.000 |

|

Krant van West-Vlaanderen |

Roularta Media Group |

10.000 - 50.000 |

|

Libelle Magazine |

Roularta Media Group |

10.000 - 50.000 |

|

Libelle Lekker |

Roularta Media Group |

10.000 – 50.000 |

|

De Belegger |

Roularta Media Group |

5.000 - 10.000 |

|

Kw.be |

Roularta Media Group |

5.000 - 10.000 |

|

Sport/voetbalmagazine |

Roularta Media Group |

5.000 - 10.000 |

|

Datanews.be NL |

Roularta Media Group |

1.000 – 5.000 |

|

Eos Wetenschap |

Eos Wetenschap vzw |

1.000 - 5.000 |

|

Flair VL Magazine |

Roularta Media Group |

1.000 – 5.000 |

|

Goed Gevoel |

DPG Media |

1.000 - 5.000 |

|

Libelle Lekker Magazine |

Roularta Media Group |

1.000 – 5.000 |

|

Plus Magazine |

Roularta Media Group |

1.000 – 5.000 |

|

Trends.be |

Roularta Media Group |

1.000 - 5.000 |

|

TV Familie |

DPG Media |

1.000 - 5.000 |

|

Primo Magazine & TV gids |

DPG Media |

1.000-5.000 |

|

Landleven Magazine – Buitenwonen en buitenleven |

Roularta Media Group |

1.000-5.000 |

|

Feeling Magazine |

Roularta Media Group |

1.000-5.000 |

|

G-geschiedenis |

Roularta Media Group |

500 – 1.000 |

|

Motoren & Toerisme |

De Deeluitgeverij |

500 – 1.000 |

|

Data News (nl) |

Roularta Media Group |

500 – 1.000 |

|

Kwestie – West-Vlaams nieuws op jouw maat |

Roularta Media Gropu |

100 - 500 |

|

Fiscoloog – Vakblad over fiscaliteit |

Roularta Media Group |

50 – 100 |

|

Culinaire Ambiance |

Mediageuzen |

1-10 |

Tabel 101: Aantal installaties applicaties periodieke bladen via Google Play

Bron: VRM op basis van Google Play

3.1.3.4 Mandatenconcentratie in de geschreven perssector

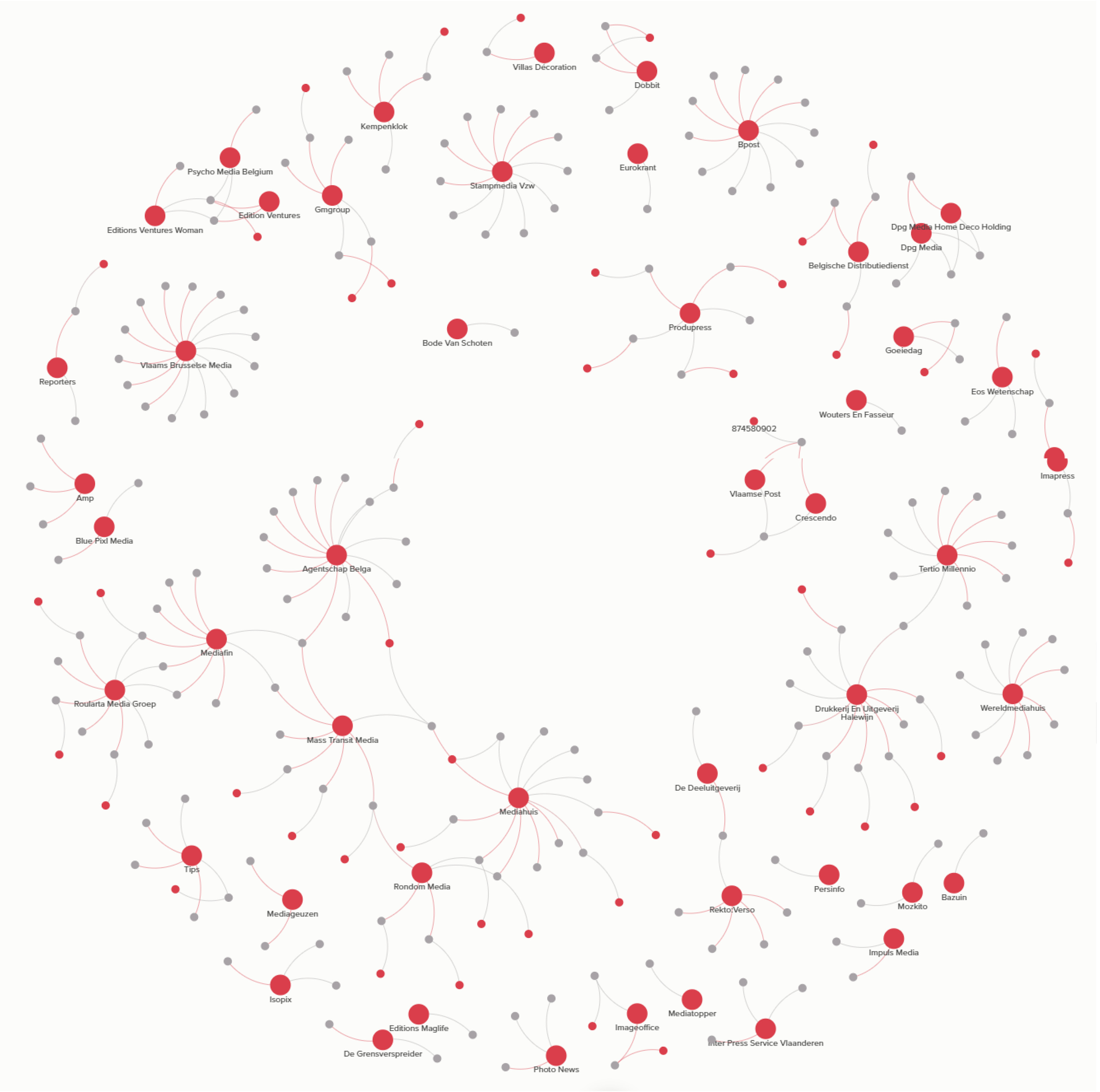

In de volgende figuur kijken we naar de cumulatie van mandaten in de sector van de geschreven pers. Het geeft een duidelijk beeld van de banden op bestuursvlak tussen de mediagroepen onderling. Zo zien we bijvoorbeeld dat Roularta via Mediafin en Mass Transit Media bestuurlijke banden heeft met Mediahuis. Via www.vlaamseregulatormedia.be kan je deze figuur duidelijker bekijken.

Figuur 69: Mandatenconcentratie in de sector van de geschreven pers[401]

Bron: VRM op basis van informatie NBB

[384] De jaarrekening van Agentschap Belga nv was op het moment van redactie nog niet beschikbaar in de balanscentrale.

[385] De jaarrekeningen van Photo News nv, Isopix nv en Wouters & Fasseur bv waren op het moment van redactie nog niet beschikbaar in de balanscentrale.

[386] Mediahuis nv (2020). Jaarrekening 2019, p. 49.

[387] DPG Media nv (2020). Jaarrekening 2019, p. 9.

[388] Mediafin nv (2020). Jaarrekening 2019, p. 37.

[389] DPG media Services nv (2020). Jaarrekening 2019, p. 44.

Mediahuis nv (2020). Jaarrekening 2019, p. 52.

Mediafin nv (2020). Jaarrekening 2019, pp. 39 – 40.

[390] De jaarrekeningen van Edition Ventures nv, Mediageuzen nv, Edition Ventures Woman nv, GMGroup nv en Psycho Media Belgium nv waren op het moment van redactie niet beschikbaar in de balanscentrale.

[391] De jaarrekeningen over 2019 van Edition Ventures nv, Mediageuzen nv, Edition Ventures Woman nv, GMGroup nv en Psycho Media Belgium nv waren op het moment van redactie niet beschikbaar en zijn dus niet mee opgenomen in deze grafiek.

[392] De jaarrekeningen over 2019 van de Vlaams-Brusselse Media vzw en Impuls Media bv waren op het moment van redactie niet beschikbaar en zijn dus niet mee opgenomen in deze grafiek.

[393] De jaarrekeningen over 2019 van de Vlaams-Brusselse Media vzw en Impuls Media bv waren op het moment van redactie niet beschikbaar en zijn dus niet mee opgenomen in deze grafiek.

[394] De Marez, L. & Vandendriessche, K., Imec Digimeter 2019, “Digitale mediatrends in Vlaanderen”

[395] Reuters Institute for the Study of Journalism, Digital News Report 2020, “Reuters Institute Digital News Report 2020”, https://reutersinstitute.politics.ox.ac.uk/ sites/default/files/2020-06/DNR_2020_FINAL.pdf.

[396] CIM (2017), “Reglement echtverklaring pers”, https://www.cim.be/nl/pers/reglement-pers-0.

[397] Tot en met 2015 gaf het CIM informatie over de verhouding in de verkoopcijfers tussen de Franstalige en de Nederlandstalige versie. Daarna niet meer. Daarom baseerde de VRM zich op de verhouding van 2015.

[398] Van Wonen Landelijke Stijl zijn slechts cijfers beschikbaar vanaf 2016.£

[399] Het tijdschrift Nest werd vervangen door het tijdschrift Feeling Wonen omdat er vanaf 2019 geen aparte cijfers meer beschikbaar zijn. Het lifestyleblad ‘Nest’ verdwijnt niet, maar zal niet langer apart verkocht worden. In de plaats zal zes keer per jaar bij het tijdschrift ‘Libelle’ zitten.

[400] Psychologies is niet mee opgenomen omdat hun Facebookprofiel enkel cijfers geeft over hun wereldwijd aantal likes en daardoor significant meer volgers heeft. VtWonen en Wonen Landelijke Stijl zijn merken die zowel Vlaanderen als Nederland beslaan. La Maison Victor beslaat heel België.

[401] Hoe lees je deze figuur? Centrum-rechts zie je bijvoorbeeld Tertio Millennio. Er zetelen tien natuurlijke personen in hun raad van bestuur. Een van hen zetelt ook in de raad van bestuur van Drukkerij en Uitgeverij Halewijn. We zijn ons bewust van de beperkte leesbaarheid van deze figuur in gedrukte vorm. Via www.vlaamseregulatormedia.be zal je deze figuur duidelijker kunnen bekijken.