3.1.1 Radio

3.1.1.1. Verticale, horizontale en crossmediale integratie

Met uitzondering van een aantal gastprogramma’s verzorgen de meeste radio-omroeporganisaties de productie van hun eigen programma’s. Radiozenders zijn dan ook verticaal geïntegreerde ondernemingen. Voor de reclameregie en omroepsignaaltransmissie doen sommige radio’s wel beroep op andere ondernemingen. Reclameregies gaan ook in zee met elkaar om zo crossmediale reclamecampagnes te kunnen aanbieden over radio, tv en internet.

Wat betreft de horizontale integratie zijn er op landelijk vlak zeer weinig spelers en is er dus hoge concentratie. Door de introductie van de vier netwerkradio’s, die in de loop van 2018 opgestart werden, hoopt het beleid om de concentratie te verminderen. Temeer vermits de netwerkradio’s sinds 1 september 2019 op DAB+ moeten uitzenden, waardoor zij de facto landelijke spelers geworden zijn. Op lokaal vlak zijn er in totaal veel spelers (132 frequentiepakketten), maar aangezien ze elk actief zijn binnen kleinere zendgebieden, kunnen we toch vaak van een geografisch monopolie spreken. Door de aanpassing van het Mediadecreet is wel niet langer sprake van de gaandeweg gegroeide ketenvorming binnen het lokale radiolandschap.

Er bestaat een grote mate van crossmediale integratie: VRT en DPG Media bieden nog tal van andere producten en diensten aan die losstaan van de radiomarkt. Dit zal in de toekomst nog toenemen, aangezien Vlaanderen Eén opgenomen werd in de Mediahuisgroep, en SBS Media Belgium (SBS Belgium en Mediahuis) sinds 2018 netwerkradio NRJ Vlaanderen exploiteert. Bovendien zijn alle radiozenders online aanwezig via websites, sociale mediaprofielen en de mobiele applicatiemarkt.

Lokale radio’s zijn in het merendeel van de gevallen minder crossmediaal geïntegreerd en focussen veeleer op radio-omroepactiviteiten, hoewel sommige lokale radio’s gelinkt zijn aan lokale reclamebureaus en/of een website hebben.

Wat de distributieschakel betreft, wordt de exploitatie en het beheer van het VRT-zenderpark vanaf maart 2019 gerealiseerd door Broadcast Partners. Norkring exploiteert de commerciële DAB+-multiplexen 11A en 5A/5D.

3.1.1.2. Analyse op basis van financiële gegevens

Door de verregaande vormen van verticale en crossmediale integratie is het niet mogelijk financiële gegevens te presenteren voor de verschillende segmenten van de waardeketen. De financiële gegevens slaan namelijk op alle activiteiten van de onderneming en niet enkel op de radio-omroepactiviteiten. Dit probleem wordt nog vergroot doordat – door de integratie van Medialaan en De Persgroep Publishing in DPG Media – nu ook de resultaten van geschreven persactiviteiten verrekend zijn met radio en tv.

Er wordt in dit rapport een onderscheid gemaakt tussen publieke en private omroeporganisaties.

De tabel en grafiek voor publieke omroeporganisaties geven enkel de financiële situatie van de VRT weer aangezien dit de enige speler is in deze categorie.

|

Onderneming |

Eigen vermogen |

Activa |

Omzet |

Bedrijfs-opbrengsten |

Bedrijfswinst (-verlies) |

Winst (-verlies) van het boekjaar voor belastingen |

Werknemers |

|

|

10/15 |

20/58 |

70 |

70/76A |

9901 |

9903 |

9087 |

|

VRT nv |

278.817.451 |

455.504.094 |

428.893.520 |

447.176.484 |

-3.314.068 |

723.355 |

2.166 |

Tabel 68: Financiële gegevens 2019 publieke landelijke radio

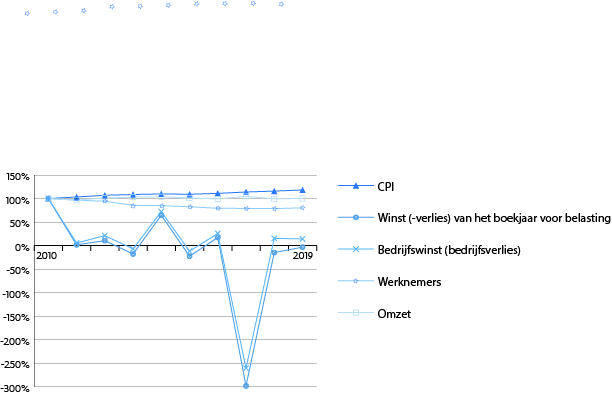

Figuur 20: Evolutie gemiddelde waarden 2010-2019 publieke landelijke radio - tekstuele beschrijving Figuur 20

Bron: VRM op basis van informatie NBB

Er zit weinig evolutie in de omzet van de publieke radio-omroeporganisatie. Ze blijft achter op de evolutie van de consumptieprijzen. Dat valt deels te verklaren doordat de dotaties voor de VRT voor langere periodes vastgelegd worden. Er is een duidelijke daling van het aantal werknemers (t.o.v. 2010 een vijfde minder). Al was er in 2019 voor het eerst in tien jaar een stijging.

Deze grafiek toont de evolutie van de waarden t.o.v. 2010. Dat jaar was er een bedrijfsverlies en werd er verlies geboekt vóór belastingen. Dat maakt dat voor deze waarden een daling van de curve eerder positief te noemen is. 2014 is een duidelijk verlieslatend jaar, terwijl 2017 een heel winstgevend jaar was. De opvallende bedrijfswinst en winst van het boekjaar voor belasting in 2017 valt te verklaren door de meerwaarde op de verkoop van onroerende goederen op de Reyerssite.[330] In 2019 realiseerde de VRT een (beperkt) bedrijfsverlies, maar wel een positieve winst voor belastingen.

De opsplitsing tussen de financiële gegevens van radio en televisie kan niet exact gemaakt worden. De VRT geeft echter in haar jaarverslag aan hoe de kosten tussen de verschillende mediaplatformen worden verdeeld. Voor de radio-aanbodsmerken bedroeg het aandeel in de kosten voor 2019 22,8% (ten opzichte van 23,0% in 2018).[331]

Wat betreft Corona is er waarschijnlijk weinig invloed op de inkomsten van de publieke omroep op de korte termijn. De dotatie van de VRT is immers op voorhand vastgelegd. Er moet wel onderhandeld worden over een nieuwe beheersovereenkomst en mogelijkerwijze zullen uitlopers van de coronacrisis in deze beheersovereenkomst sluipen.

|

Onderneming |

Eigen vermogen |

Activa |

Omzet |

Bedrijfs-opbrengsten |

Bedrijfswinst (-verlies) |

Winst (-verlies) van het boekjaar voor belastingen |

Werknemers |

|

|

10/15 |

20/58 |

70 |

70/76A |

9901 |

9903 |

9087 |

| DPG Media nv | 59.186.784 | 437.060.778 | 531.102.832 | 551.242.142 | 19.739.989 | 19.514.336 | 1.122,1 |

| JOEfm nv | 28.384.506 | 37.637.562 | 8.885.700 | 9.265.772 | 2.075.745 | 2.299.739 | 18,9 |

|

Vlaanderen Eén nv |

1.402.269 |

6.015.444 |

10.688.144 |

10.715.367 |

1.397.448 |

1.340.769 |

23,2 |

Tabel 69: Financiële gegevens 2019 private landelijke radio

De omzet van DPG Media groeide met vier procent. Ruim de helft van de omzet wordt gegenereerd door de Nederlandse poot. Die omzet zal volgend jaar nog een boost krijgen van de overname van Sanoma Media Nederland.

Bij JOEfm liggen de financiële gegevens ongeveer in dezelfde lijn als 2018. Er is wel een serieuze stijging van de activa door een hoog aantal korte termijn handelsvorderingen.

Vlaanderen Eén heeft enkele moeilijke jaren achter de rug, maar lijkt nu in rustiger vaarwater aanbeland. Een aangepast business plan, de opname binnen de Mediahuis groep en het engagement van de Raad van Bestuur om de aandeelhoudersleningen van 7.200.000 euro in totaal ten belope van 75% in te brengen in het kapitaal van de vennootschap[332], resulteerde in een positief eigen vermogen vanaf 2017.[333] De financiële gegevens van dit jaar liggen ongeveer in dezelfde lijn als 2018.

Ook de particuliere radiozenders ondervinden hinder van het coronavirus. Ze spelen een belangrijke rol in het informeren van de bevolking. Dat is onder andere zichtbaar in de toename van hun bereik. Maar de advertentiemarkten kennen een gevoelige daling in omzet. DPG Media is voor meer dan de helft van zijn omzet afhankelijk van advertenties. Daarom zet het zijn 129 miljoen euro winst van 2019 integraal opzij. Vlaanderen één ontving een letter of support van Mediahuis ter bevestiging van de financiële ondersteuning.[334]

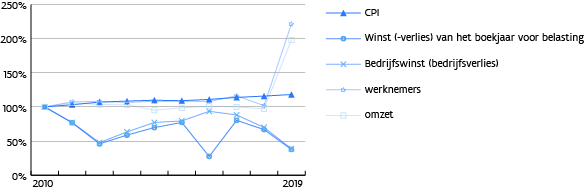

Figuur 21: Evolutie gemiddelde waarden 2009-2019 private landelijke radio - tekstuele beschrijving Figuur 21

Bron: VRM op basis van informatie NBB

Ook bij de interpretatie van de grafiek met de evolutie van de waarden voor private landelijke radio-omroeporganisaties dient opgemerkt te worden dat de activiteiten van DPG Media naast radio ook tv en geschreven pers omvatten. Bovendien weegt DPG Media door zijn grootte zeer sterk door in deze figuur. Door de volledige overname van Medialaan door De Persgroep werden alle media-activiteiten bij DPG Media ondergebracht. Dat verklaart ook de sterke stijging van aantal werknemers en omzet in 2019. De winstgevendheid staat echter onder druk.

3.1.1.3. Analyse op basis van populariteitscijfers

De vorige jaren werden hier o.a. de cijfers van de SCV-survey besproken. Omwille van de coronacrisis zijn de cijfers over 2019 op het moment van redactie nog niet bekend. Daarom beperken we ons tot cijfers uit de Digimeter.

Uit de Digimeter 2019 blijkt dat 55% van de Vlamingen dagelijks naar de radio luistert voor zijn nieuwsgaring. Dit is een daling van 1% ten opzichte van de studie uit 2018. In Vlaanderen blijft radio een populair medium. Maandelijks luisteren 46% van de Vlamingen naar de radio via een AM/FM-radiotoestel, 22% via het televisietoestel, 18% via computer en 17% via smartphone. Opmerkelijk is dat het maandelijks luisteren via een DAB of DAB+-set in 2019 steeg van 10% naar 14%.[335]

Luistercijfers

De marktverhoudingen tussen de verschillende radio-omroeporganisaties kunnen geschetst worden aan de hand van luistercijfers. Deze worden door het CIM in golven geregistreerd. In 2018 ging CIM van start met een nieuwe studie die belangrijke methodologische wijzigingen inhoudt in vergelijking met de CIM radiostudie 2011-2017.[336]

Voor de vergelijking van de marktaandelen doorheen de jaren kijken we meestal naar de resultaten van de golf maart-juni. Door de coronacrisis werd het CIM echter geconfronteerd met de onmogelijkheid om face-to-face interviews uit te voeren. Daarom moest een nieuwe aanpak worden uitgerold. Dit proces resulteerde in de publicatie van een analysegolf van vier maanden, namelijk de periode van januari tot midden maart, gecombineerd met de periode mei-juni.

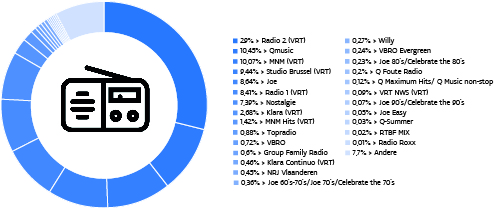

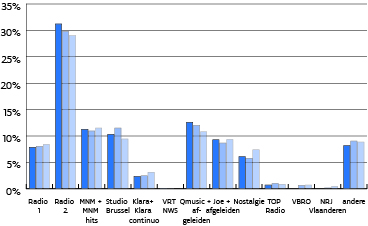

Volgens de meest recente CIM-cijfers (golf 2020 Jan-Jun) zijn de marktaandelen tussen de verschillende Nederlandstalige zenders als volgt verdeeld:

Figuur 22: Marktaandeel per zender - Golf 2020 Jan-Jun - tekstuele beschrijving Figuur 22

Bron: CIM, geconsulteerd op 01/09/2020

Net zoals de afgelopen jaren blijkt uit bovenstaand diagram dat Radio 2 dagelijks het grootste aantal luisteraars weet te bereiken in Vlaanderen. Qmusic blijft MNM nipt voor op de tweede plaats. Studio Brussel valt naast het podium en zakt van de derde naar de vierde plaats.

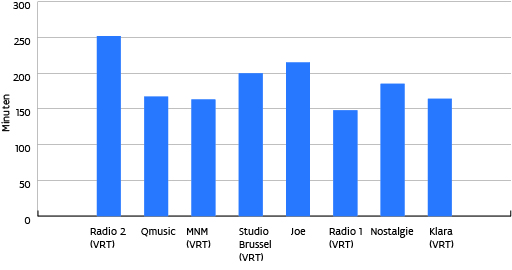

Naast de marktaandelen, het aantal mensen dat naar een radiozender luistert, kunnen we ook kijken naar de gemiddelde tijd die een persoon besteedt aan een radiozender. In onderstaande figuur bekijken we de gemiddelde luistertijd per zender (ook voor Golf 2020 Jan-Jun). De landelijke zender die in Vlaanderen per dag het langdurigst beluisterd wordt, blijft Radio 2.

Figuur 23: Gemiddelde luistertijd per zender - Golf 2020 Jan - Jun - tekstuele beschrijving Figuur 23

Bron: CIM, geconsulteerd op 01/09/2020

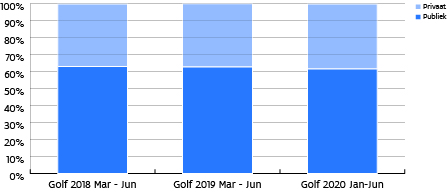

Omdat de nieuwe CIM-studie in 2018 van start ging, wordt de Golf 2018 Mar-Jun gehanteerd als nieuwe nulmeting. In het rapport Mediaconcentratie 2017, p. 157 – Figuur 37 kunt u het historisch overzicht terugvinden van de marktaandelen radio o.b.v. luistercijfers voor de periode 2008-2017. Uit dezelfde figuur kunt u eveneens de evolutie van de verhouding tussen publieke en private radio op basis van luistercijfers bekijken. Daaruit blijkt dat het marktaandeel van publieke radio langzaam afnam in de periode 2008-2015, maar sinds 2016 weer wat toenam. In 2015 daalde het marktaandeel tot 60%, in 2017 was het weer 64%. Hieronder wordt in de eerste grafiek de evolutie van de marktaandelen tussen de Golf Mar-Jun 2018 en 2019 en Jan-Jun 2020 getoond en in de tweede grafiek de evolutie van de verhouding publieke en private radio.

Figuur 24: Evolutie marktaandelen Golf 2018 Mar – Jun, Golf 2019 Mar – Jun en Golf 2020 Jan - Jun - tekstuele beschrijving Figuur 24

Bron: Bewerking CIM Radiostudie: 12+, maandag tot zondag, 5-17u.

Figuur 25: Evolutie verhouding publieke en private radio - Golf 2018 Mar – Jun, Golf 2019 Mar – Jun en Golf 2020 Jan - Jun - tekstuele beschrijving Figuur 25

Bron: Bewerking CIM Radiostudie: 12+, maandag tot zondag, 5-17u.

Omdat er op de radio-omroepmarkt twee grote spelers zijn, leek het interessant om naast de C4 ook de C2 te berekenen, de som van de marktaandelen op basis van luistercijfers van VRT en DPG Media. Uit het rapport Mediaconcentratie 2017[337] bleek reeds dat de concentratie op basis van deze methode bijzonder hoog is. De concentratiewaarde van C2 valt de laatste jaren nagenoeg samen met deze van C4. Sinds de opkomst van Nostalgie (Mediahuis-groep) vormt zich een klein verschil tussen beide.

De HHI illustreert dat de verhouding tussen de groepen VRT en DPG Media veranderd is. Sinds 2008 is de index gedaald van 0,50 naar 0,42 in 2015. In 2016 zien we weer een stijging naar 0,50. Daarna daalt de HHI weer tot 0,43 in 2020.

Als we kijken naar de concentratie-indexen van de radiozenders afzonderlijk, zien we dat deze voor het eerst sinds de tellingen onder de 15% duikt. Dit komt doordat er, vnl. dankzij DAB+, meer nationale radiozenders ontstaan.

Hieronder worden de concentratie-indexen weergegeven voor de nieuwe CIM-studie. Nadat de C4 in 2018 het hoogste niveau in jaren bereikte, door het stijgend marktaandeel van de DPG Media-radio’s en Nostalgie, zakte de C4 in 2019 licht, om in 2020 opnieuw een procentpunt te stijgen. De concentratiewaarde van C2 neemt meer en meer afstand van deze van C4. Dit komt door het stijgende marktaandeel van Nostalgie/NRJ en Topradio. De HHI daalt lichtjes naar ca. 0,43.

De C4 en HHI op zenderniveau dalen sterker. Dit komt doordat er verschillende extra nationale radiozenders ontstaan zijn en de netwerkradio’s al iets meer marktaandeel beginnen te halen. Momenteel is er, op zenderniveau, sprake van een lage concentratie.

Tabel 70: Concentratie-indexen radiozenders op basis van luistercijfers (Golf 2018 Maa – Jun, Golf 2019 Maa – Jun en Golf 2020 Jan - Jun)

|

|

Golf 2018 Mar - Jun |

Golf 2019 Mar - Jun |

Golf 2020 Jan – Jun |

|

C4 |

65% |

64% |

61% |

|

HHI |

0,1626 |

0,1557 |

0,1352 |

Tabel 71: Concentratie-indexen groepen radio op basis van luistercijfers (Golf 2018 Mar – Jun, Golf 2019 Mar – Jun en Golf 2020 Jan - Jun)

|

Golf 2018 Mar - Jun |

Golf 2019 Mar – Jun |

Golf 2020 Jan - Jun |

|

|

C4 |

92% |

90% |

91% |

|

C2 |

85% |

83% |

82% |

|

HHI |

0,4500 |

0,4406 |

0,4271 |

Bron: VRM op basis van CIM

Online populariteit van radiomerken

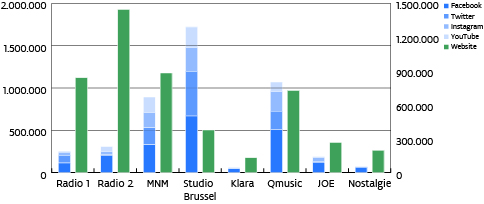

Onderstaande figuur geeft de absolute cijfers van de websitebezoeken en het aantal volgers op sociale media van de landelijke Nederlandstalige radiozenders waarover het CIM bericht.[338] Het aantal websitebezoeken staat op de primaire as (links) en het aantal volgers op sociale media op de secundaire as (rechts).

Figuur 26: Online populariteit radiozenders - tekstuele beschrijving Figuur 26

Bron: VRM op basis van CIM en eigen onderzoek bij betrokken sociale netwerken, cijfers zomer 2020

Radio 2 blijft koploper qua websitebezoeken. Daarna volgen MNM, radio 1 en Qmusic. Mensen surfen naar een site van een radiozender om diverse redenen. Ze kunnen via de website naar de radiozender in kwestie luisteren, maar ook nieuwtjes over muziek en actualiteit lezen, deelnemen aan wedstrijden of informatie over de verschillende programma’s opzoeken.

Het is niet mogelijk het aantal websitebezoeken te vergelijken met de vorige jaren, aangezien er toen gewerkt werd met gemiddelde dagelijks aantal bezoekers en deze metric momenteel niet meer openbaar beschikbaar is.

Via de online radiospeler van de VRT, radioplus.be, en Radioplayer Vlaanderen zijn alle (web)radio’s te beluisteren en krijgt de luisteraar een overzicht van de programmatie en de sociale mediaberichten van de verschillende (web)radio’s. Via de site kunnen ook programma’s herbeluisterd worden. Over de bezoeken van beide websites rapporteert het CIM geen cijfers.

Als we de populariteit op sociale media bekijken, zien we een andere top drie: Studio Brussel afgetekend op één, op ruime afstand gevolgd door Qmusic en MNM. Radio 2 heeft naast een algemeen profiel ook aparte profielen voor zijn regionale ontkoppeling (Radio 2 West-Vlaanderen, Oost-Vlaanderen, Antwerpen, Limburg en Vlaams-Brabant), deze zijn niet meegenomen in deze berekeningen.

Waar we in 2019 vaststelden dat de meeste radio-omroepen er op Facebook op achteruit gingen, zien we in 2020 een heropleving van de radio-omroepen op dit sociale medium. Op Twitter verliezen verschillende radio-omroepen volgers in 2020. Dan gaat het voor de radio-omroepen veel beter op Instagram en YouTube. Zo kon Radio 2 zijn aantal volgers op Instragram meer dan verdrievoudigen tot 25.014 en ook hun YouTube-account dikte met 85% aan tot 44.700 abonnees. Ook Joe kende een forse stijging van Instagramvolgers (van 22.565 naar 35.127) en YouTube-abonnees (van 6.920 naar 10.400). Tot slot is de stijging van het YouTube-account van Studio Brussel nog vermeldingswaardig. Zij hadden al veel abonnees (124.893), en deden daar in 2020 nog eens 47% bovenop (183.000). Het is duidelijk dat Studio Brussel sterk inzet op YouTube, een voorbeeld is Flowjob, een YouTube-programma waarin Flo Windey openhartig en eerlijk praat over seks. Onder andere Qmusic en MNM startten onlangs ook met een Tik Tok-kanaal.

We kunnen concluderen dat de radio-omroepen die zich richten op een jong publiek het meeste volgers hebben op de sociale media. Radio 2 is in 2020 duidelijk marktleider qua websitebezoeken, terwijl Studio Brussel dit is op de sociale media.

Wat apps betreft, zijn er heel wat radio-apps die een overzicht bieden van Vlaamse/Belgische radio’s. Het is opvallend dat die (momenteel nog) populairder zijn dan de app Radioplayer, die gelanceerd werd door een consortium van de grootste radiospelers van België. Qmusic was het eerste radiostation met een eigen app en plukte daar initieel duidelijk de vruchten van. In 2016 geraakten de radioapps in een stroomversnelling. Er kwamen bijvoorbeeld vijf nieuwe radioapps voor de VRT (Radio 1, Radio 2, MNM, Studio Brussel en Klara). Qmusic updatete zijn app in 2016 ook tot Q, met zowel inhoud van de radiozender Qmusic als van de tv-zender Q2. Dat werd onlangs weer ongedaan gemaakt en er wordt nu weer volop gefocust op de radiozender.

Zoals in de inleiding van dit hoofdstuk vermeld, stelt enkel Google Play gegevens beschikbaar omtrent het aantal installaties van een app. De App Store van Apple doet dit niet.

|

Naam applicatie |

Aanbieder |

Aantal installaties augustus 2020 |

|

Qmusic – Live Radio |

DPG Media |

100.000-500.000 |

|

Radio België |

Radioworld FM |

100.000-500.000 |

|

Radio België FM: Radio online + FM Radio |

AppMind - Radio FM, Radio Online, Music and News |

100.000-500.000 |

|

MNM |

VRT |

100.000-500.000 |

|

Studio Brussel |

VRT |

100.000-500.000 |

|

Radio 2 |

VRT |

100.000-500.000 |

|

Joe |

JOEfm |

100.000-500.000 |

|

Radio 1 |

VRT |

100.000-500.000 |

|

Radio Belgium |

Simon Schellaert |

100.000-500.000 |

|

Radio België FM – DAB Radio & Radio FM. Radio app |

RadioFMapp |

50.000-100.000 |

|

Radioplayer.be |

Digitale Radio Vlaanderen |

50.000-100.000 |

|

Nostalgie |

Nostalgie |

10.000-50.000 |

|

Klara |

VRT |

10.000-50.000 |

|

NRJ België |

SBS Media Belgium |

5.000-10.000 |

Tabel 72: Aantal installaties applicaties radio via Google Play

Bron: VRM op basis van Google Play

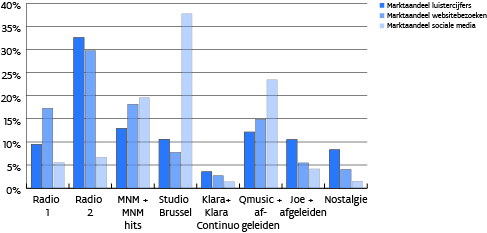

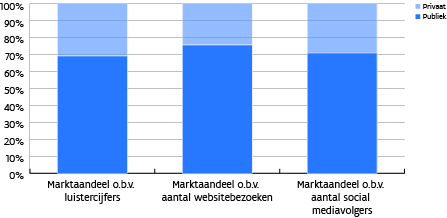

Vervolgens zoomen we in op de acht landelijke Nederlandstalige radiozenders en hun nevenzenders. In onderstaande figuur[339] zijn de marktaandelen tussen de verschillende zenders opgenomen op basis van de luistercijfers, websitebezoeken en hun volgers op sociale media.

Figuur 27: Marktaandelen landelijke radiozenders - tekstuele beschrijving Figuur 27

Bron: VRM op basis van CIM en eigen onderzoek

Wanneer we naar de verhouding tussen publieke en private radio kijken op basis van het aantal volgers op sociale media is deze verhouding 71-29 in het voordeel van de publieke omroep. Een serieuze uitdieping van de kloof t.o.v. 2019, toen was de verhouding 58-42. Op basis van de websitebezoeken is dat zelfs 76-24 (gelijkaardig aan vorig jaar). De publieke radiozenders hebben dus een vergelijkbaar marktaandeel qua sociale media als op basis van websitebezoeken. Qua luistercijfers doen de private nationale Nederlandstalige radiozenders het beter.

Figuur 28: Verhouding marktaandelen landelijke publieke versus private radio - tekstuele beschrijving Figuur 28

Bron: VRM op basis van CIM en eigen onderzoek

3.1.1.4. Mandatenconcentratie in de radiosector

In de figuur hieronder kijken we naar de cumulatie van mandaten in de radiosector. Als we vergelijken met drie jaar geleden zit de macht veel minder geconcentreerd dan vroeger. Dit komt door het nieuwe frequentieplan, dat op basis van deze gegevens zeker zijn ambitie heeft waargemaakt. We maakten gebruik van de informatie uit de jaarrekeningen over 2019 die in 2020 ingediend werden. Niet alle lokale radio’s zitten in deze figuur omdat niet elke radio deze gegevens indient bij de Nationale Bank.

Hoe lees je deze figuur? Bijvoorbeeld centraal links zie je de VRT. Ze hebben een functiehouder gemeenschappelijk met de VAR. We zijn ons bewust van de beperkte leesbaarheid van deze figuur in gedrukte vorm. Via www.vlaamseregulatormedia.be kan je deze figuur duidelijker bekijken.

Figuur 29: Mandatenconcentratie in de radiosector

Bron: VRM op basis van informatie NBB

[330] VRT nv (2018). Jaarverslag 2017, p. 160.

[331] VRT nv (2020). Jaarverslag 2019, p. 165.

[332] Vlaanderen één nv (2017). Jaarrekening 2016, p. 30.

[333] Vlaanderen één nv (2018). Jaarrekening 2017, p. 30.

[334] Vlaanderen één nv (2020). Jaarrekening 2019, p. 34.

[335] De Marez, L., & Vandendriessche, K., Imec Digimeter 2019, “Digitale mediatrends in Vlaanderen”, p. 59. Het Digimeter rapport brengt elk jaar het bezit & gebruik van media(technologie) bij Vlamingen in kaart.

[336] De methodologische wijzigingen zijn:

- Een nieuwe database voor de steekproeftrekking

- Ongeveer 70% van face-to-face rekrutering met een nieuwe contactprocedure

- Ongeveer 30% van online rekrutering

- Een continu veldwerk en een nieuw publicatieritme

- Kortere timings voor het verwerken van de gegevens

[337] VRM, rapport Mediaconcentratie 2017, p. 158 – figuur 38.

[338] In vorige mediaconcentratierapporten werd er gerapporteerd over het gemiddelde dagelijks aantal websitebezoeken over een bepaalde periode. Nu wordt er gerapporteerd over het maandelijks aantal websitebezoeken omdat er geen gemiddelde dagelijkse aantallen beschikbaar zijn bij de openbare gegevens van het CIM.

[339] Dit gaat enkel over de marktaandelen van de Nederlandstalige landelijke radiozenders. Netwerk-, lokale, internet-, buitenlandse of andere radiozenders zijn hier niet in opgenomen.