3.1.3.3 Concentratie op basis van verspreiding

3.1.3.3.1 Dagbladen

Voor de sector van de geschreven pers bestaat de mogelijkheid om de oplage- en verspreidingscijfers van de verschillende bladen met elkaar te vergelijken. Het CIM geeft cijfers weer voor zowel de gedrukte als de digitale versies van de dagbladen.

Het afgelopen jaar daalde de verkoop van de gedrukte dagbladen over de hele lijn. Op basis van betaalde verspreiding van print was de procentuele daling het grootst bij De Persgroep met 9,43%. Met 0,95% was ze het kleinst bij Corelio. Tijdens de laatste 10 jaar is er een sterk negatieve tendens bij de oplagen. Het aantal oplagen (inclusief Metro NL) daalde met bijna 10%.

Wanneer de digitale verkoop er bij komt, blijkt dat de betaalde verspreiding van De Tijd het afgelopen jaar toenam met 3,91%. Dit geldt eveneens voor Het Nieuwsblad (0,19%) en voor De Standaard (2,19%) die, samen met De Tijd, als eerste inzette op digitale verkoop.

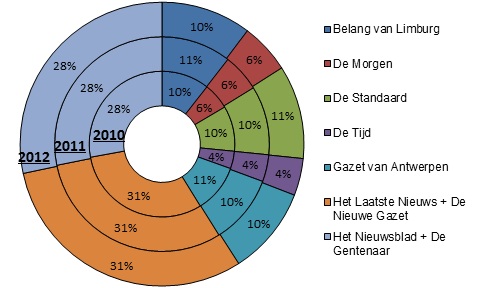

In figuur 58: Totale betaalde verkoop per titel (print en digitaal): situatie in 2010, 2011 en 2012 wordt de verdeling van marktaandelen van de verschillende dagbladen voorgesteld op basis van echtverklaarde betaalde verspreiding tussen 2010 en 2012. Daaruit blijkt dat er zich bijna geen wijzigingen hebben voorgedaan in de onderlinge verhouding. Het Laatste Nieuws/De Nieuwe Gazet en Het Nieuwsblad/De Gentenaar hebben opnieuw de sterkste posities.

Figuur 58: Totale betaalde verkoop per titel (print en digitaal): situatie in 2010, 2011 en 2012 - tekstuele beschrijving figuur 58

Bron: CIM-cijfers; echtverklaring van de pers 2010, 2011 en 2012

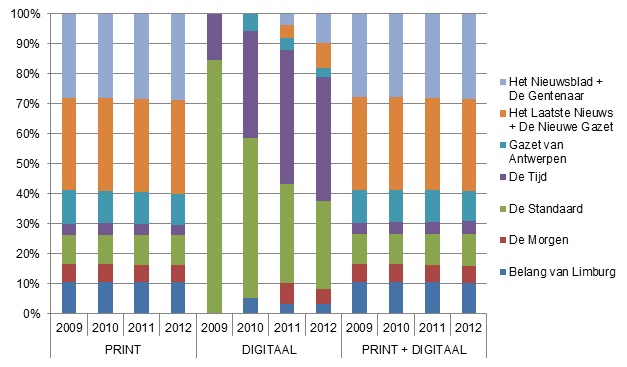

Figuur 59 geeft de evoluties voor print, digitaal betaalde verkoop en de som van beide. Door de geringe invloed van digitaal betaalde verkoop is het verschil tussen print en print+digitaal in het staafdiagram minimaal.

Figuur 59: Evolutie print en digitaal betaalde verkoop per titel tussen 2009 en 2012 - tekstuele beschrijving figuur 59

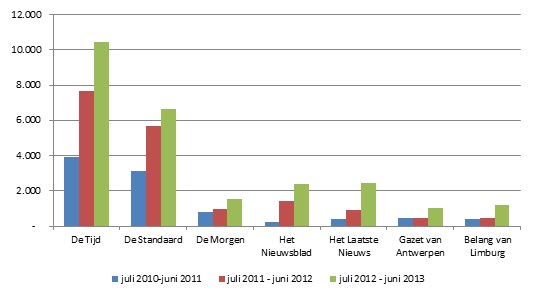

Uit figuur 60: Evolutie digitale betaalde oplage (in dagbladen per dag) tussen juli 2010 en juni 2012 blijkt dat de digitale krantenverkoop in de lift zit. De Standaard en De Tijd hebben duidelijk het grootste marktaandeel in betaalde digitale verspreiding. Toch is er een inhaalbeweging bezig van de andere dagbladen. Het afgelopen jaar was de digitale groei van De Standaard en De Tijd het laagst met respectievelijk 17 en 36%, terwijl een aantal andere dagbladen meer dan het dubbele groeiden. (bv. Het Laatste Nieuws: 167% betaalde digitale groei)

Figuur 60: Evolutie digitale betaalde oplage (in dagbladen per dag) tussen juli 2010 en juni 2012 - tekstuele beschrijving figuur 60

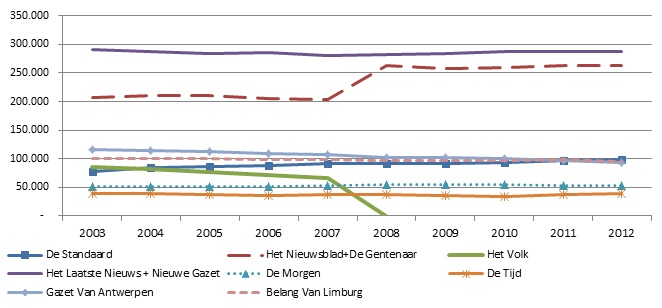

Figuur 61: Evolutie van de totale betaalde verkoop per titel (aantal / digitaal + print) presenteert een evolutie van de totale betaalde verkoop gedurende de vorige 10 jaar. Ten opzichte van 2003 nam de betaalde verkoop met meer dan 4% af in 2012. In 2009 kende de verkoop een dieptepunt wanneer deze bijna 5% lager lag dan in 2003. Het aantal verkochte exemplaren ligt in 2012 hoger dan in 2008. De toename in digitale verkoop kan hier een reden voor zijn.

Na een aantal mindere jaren kent De Tijd voor het derde jaar op rij een toename van zijn betaalde verkoop. Daarentegen kan De Gazet van Antwerpen zijn negatieve evolutie niet stopzetten. Tussen 2003 en 2012 daalde zijn verkoop met ongeveer 20%. De Standaard kende de omgekeerde evolutie en zag zijn betaalde verkoop de laatste 10 jaar met ongeveer 27% toenemen. De verkoop van De Morgen piekte in 2009 en nam daarna terug af, maar blijft op een hoger niveau dan 10 jaar geleden. De betaalde verkoop van Het Belang van Limburg daalt langzaam. Het Laatste Nieuws verkocht iets minder kranten in vergelijking met 2011. De vijf voorgaande jaren nam de verkoop echter steeds toe.

Figuur 61: Evolutie van de totale betaalde verkoop per titel (aantal voor digitaal en print) - tekstuele beschrijving figuur 61

Bron: op basis van CIM-cijfers; echtverklaring van de pers

Noot: Afzonderlijke CIM-cijfers voor Het Laatste Nieuws/De Nieuwe Gazet en Het Nieuwsblad/De Gentenaar worden niet publiek gemaakt door CIM. De cijfers van Het Volk in 2008 hebben betrekking op de periode vóór de stopzetting, de cijfers van Het Nieuwsblad in 2008 hebben betrekking op de periode na de stopzetting van Het Volk.

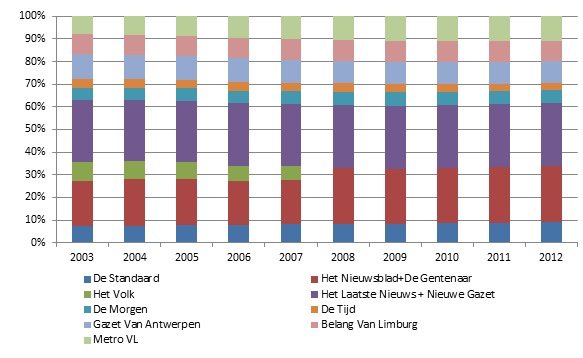

Om het gratis dagblad Metro te kunnen vergelijken met de betalende dagbladen werd in tabel 79: Evolutie van de marktaandelen van Vlaamse dagbladen volgens oplage een overzicht gemaakt van de oplages van de dagbladen. Voor het vijfde jaar op rij blijft het aandeel van Metro NL op 11% hangen.

In deze tabel werden de verschillende dagbladen eveneens per mediagroep gesorteerd. De drie groepen vertegenwoordigen elk ongeveer een derde van de totale markt. Tot in 2011 nam het aandeel van Concentra toe in het nadeel van de marktaandelen van Corelio en De Persgroep. Dit jaar daalde het aandeel licht door een kleiner aantal oplagen van zowel de Gazet van Antwerpen als Het Belang van Limburg.

In het geval dat de Belgische Mededingingsautoriteit de fusie tussen Concentra en Corelio (“Het Mediahuis”) goedkeurt, blijkt dat hun marktaandeel 63% zal zijn t.o.v. 37% voor De Persgroep. Ze zouden hiermee de grootste krantenuitgeverij worden. Hierdoor zou de markt zeer geconcentreerd worden. De Belgische Mededingingsautoriteit onderzoekt (op het moment van redactie van dit rapport) in welke mate deze verhouding concurrentieverstorend werkt.

Tabel 79: Evolutie van de marktaandelen van Vlaamse dagbladen volgens oplage

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

De Standaard | 8% | 7% | 7% | 7% | 8% | 8% | 8% | 8% | 8% | 9% | 9% | 9% |

Het Nieuwsblad + De Gentenaar | 21% | 19% | 20% | 21% | 21% | 19% | 19% | 25% | 24% | 24% | 25% | 25% |

Het Volk | 10% | 9% | 8% | 8% | 7% | 7% | 6% | 0% | 0% | 0% | 0% | 0% |

som Corelio (VUM) | 39% | 35% | 35% | 36% | 36% | 34% | 34% | 33% | 32% | 33% | 33% | 34% |

Het Laatste Nieuws + De Nieuwe Gazet | 28% | 27% | 27% | 27% | 27% | 28% | 27% | 28% | 28% | 28% | 28% | 28% |

De Morgen | 6% | 5% | 5% | 5% | 5% | 5% | 6% | 6% | 6% | 6% | 6% | 6% |

De Tijd | 6% | 5% | 4% | 4% | 4% | 4% | 4% | 4% | 4% | 3% | 3% | 3% |

Som De Persgroep | 39% | 37% | 37% | 36% | 36% | 37% | 37% | 37% | 37% | 37% | 37% | 37% |

Gazet van Antwerpen | 12% | 11% | 11% | 11% | 10% | 11% | 10% | 10% | 10% | 10% | 10% | 9% |

Het Belang van Limburg | 10% | 9% | 9% | 9% | 9% | 9% | 9% | 9% | 9% | 9% | 9% | 9% |

Metro VL | 0% | 7% | 8% | 8% | 9% | 10% | 10% | 11% | 11% | 11% | 11% | 11% |

Som Concentra | 21% | 27% | 28% | 28% | 28% | 29% | 30% | 30% | 30% | 30% | 30% | 29% |

Figuur 62: Aandeel per mediagroep in de oplagen van de dagbladen - tekstuele beschrijving figuur 62

Bron: Op basis van CIM-cijfers

De evolutie in de sector van Vlaamse dagbladen kan ook gevolgd worden aan de hand van concentratiemaatstaven C4 en HHI. In de tabellen 80a tot 80f worden de concentratiemaatstaven berekend voor de betaalde verspreiding (exclusief Metro) en de oplage (inclusief Metro) en dit zowel voor de titels als voor de mediagroepen. Daarbij wordt onderscheid gemaakt tussen 2 hypothesen. De eerste hypothese behandelt de markt van Vlaamse dagbladen in zijn huidige situatie, nl. waarin zich 3 mediagroepen bevinden. De tweede hypothese geeft de concentratiemaatstaven weer indien de Belgische Mededingingsautoriteit de fusie van “Het Mediahuis” zou toestaan waardoor de markt nog uit 2 mediagroepen zou bestaan.

In de eerste hypothese zijn dezelfde bewegingen waar te nemen voor betaalde verspreiding en oplage. De C4 en HHI voor de dagbladtitels verhogen in 2008 als gevolg van het verdwijnen van Het Volk. Nadien neemt de concentratie zeer licht toe. Het aandeel van de vier grootste Vlaamse kranten op basis van betaalde verspreiding schommelt jaarlijks licht, maar blijft sinds 2008 rond de 80%. Wordt er rekening gehouden met Metro dan zakt het totale marktaandeel van de 4 grootste (in termen van oplage) tot bijna 73% van de markt.

Aangaande de invloed van de mediagroepen is er een ander beeld. De drie mediagroepen vertegenwoordigen de volledige Vlaamse markt van dagbladen waardoor C3 dan ook 100% bedraagt. De HHI neemt jaarlijks toe voor de betaalde verspreiding; voor de oplagen steeg het terug tot het niveau van 2010.

In de tweede hypothese (2 mediahuizen) neemt de concentratie heel sterk toe als de HHI als maatstaf wordt genomen. Waar de concentratie eerst reeds hoog lag voor 3 mediagroepen (tussen de 0,36 o.b.v. betaalde verspreiding en 0,33 o.b.v. oplagen voor 2012), blijkt dat deze bij 2 mediabedrijven, nl. Concentra/Corelio en De Persgroep, respectievelijk stijgt tot 0,51 en 0,54 voor 2012.

Voor het overige blijft de HHI voor alle situaties de laatste 7 jaar schommelen rond dezelfde waarden.

De C3 en C2 (rekening houdende met “Het Mediahuis”) bedraagt in beide gevallen 100% daar de 3 groepen sowieso al de volledige dagbladmarkt in handen hadden.

Gezien de gelimiteerde omvang van het afzetgebied is een hoge concentratie niet onlogisch.

Tabel 80a: Concentratiemaatstaven Vlaamse dagbladen - Betaalde verspreiding - op basis van titels

| Maatstaf | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|

| C4 | 93,98% | 73,58% | 80,31% | 80,26% | 80,26% | 79,88% | 80,03% |

| HHI | 0,1817 | 0,18 | 0,2106 | 0,2108 | 0,212 | 0,2117 | 0,2121 |

Tabel 80b: Hypothese 1: Concentratiemaatstaven Vlaamse dagbladen - Betaalde verspreiding - volgens groep (3 mediagroepen)

| Maatstaf | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|

| C4 | 100% | 100% | 100% | 100% | 100% | 100% | 100% |

| HHI | 0,3527 | 0,3528 | 0,3542 | 0,3545 | 0,3553 | 0,3566 | 0,359 |

Tabel 80c: Hypothese 2: Concentratiemaatstaven Vlaamse dagbladen - Betaalde verspreiding - volgens groep (2 mediagroepen)

| Maatstaf | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|

| C4 | 100% | 100% | 100% | 100% | 100% | 100% | 100% |

| HHI | 0,5219 | 0,522 | 0,5189 | 0,5177 | 0,6175 | 0,5179 | 0,5171 |

Tabel 80d: Concentratiemaatstaven Vlaamse dagbladen - Oplage - op basis van titels

| Maatstaf | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|

| C4 | 67,34% | 67,12% | 73,06% | 72,95% | 73,04% | 73,05% | 73,22% |

| HHI | 0,1578 | 0,1562 | 0,1789 | 0,178 | 0,1793 | 0,1796 | 0,1816 |

Tabel 80e: Hypothese 1: Concentratiemaatstaven Vlaamse dagbladen - Oplage - volgens groep (3 mediagroepen)

| Maatstaf | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|

| C3 | 93% | 94% | 100% | 100% | 100% | 100% | 100% |

| HHI | 0,3364 | 0,3359 | 0,3365 | 0,3362 | 0,3361 | 0,3356 | 0,3361 |

Tabel 80f: Hypothese 2: Concentratiemaatstaven Vlaamse dagbladen - Oplage - volgens groep (2 mediagroepen)

| Maatstaf | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|

| C2 | 93% | 94% | 100% | 100% | 100% | 100% | 100% |

| HHI | 0,5340 | 0,5354 | 0,5314 | 0,5314 | 0,5325 | 0,5357 | 0,5349 |

Bron: eigen bewerking op basis van CIM cijfers

3.1.3.3.2 Periodieke bladen

Tabel 81: Marktaandelen top 20 tijdschriften in termen van oplage in 2012 geeft de verhoudingen van de marktaandelen van de twintig populairste, betalende tijdschriften in Vlaanderen in 2012. Voor de magazines waar geen aparte cijfers beschikbaar zijn voor Vlaanderen, werden de landelijke cijfers genomen.

Over het algemeen gaat opnieuw de absolute verkoop van zowel week- als maandbladen er op achteruit. Hoewel het wekelijkse magazine Dag Allemaal – Expres nog steeds het populairste blad is, produceert het ongeveer 10% minder oplagen dan vorig jaar. Daarnaast daalden de oplagen ook bij de andere top 5 spelers: Kerk en Leven 7,65%, Libelle 3,88%, Humo 15,16% en Story 10,42%. Humo en P-magazine kampen al langer met problemen om hun bereik te behouden en zijn opnieuw de grote verliezers. P-magazine valt dit jaar zelfs net buiten de top 20 van tijdschriften met een daling van de oplage van ongeveer 20%.

Tabel 81: Marktaandelen top 20 tijdschriften in termen van oplage in 2012

Uitgever | Titel | Oplage 2012 |

|---|---|---|

De Persgroep Publishing | Dag Allemaal - Expres | 15,15% |

Drukkerij en Uitgeverij Halewijn | Kerk en Leven | 12,61% |

Sanoma Media Belgium | Libelle | 8,82% |

De Vijver Media | Humo | 6,87% |

Sanoma Media Belgium | Story | 6,00% |

Sanoma Media Belgium | Teve-Blad | 5,31% |

Roularta Media Group | Nest fr + nl | 5,25% |

Senior Publications | Plus fr + nl | 4,58% |

Roularta Media Group | Knack Magazine | 4,40% |

Sanoma Media Belgium | Flair nl | 4,15% |

De Persgroep Publishing | Tv Familie + Blik | 4,04% |

Imapress | Tv Gids Primo | 3,98% |

De Persgroep Publishing | Goed Gevoel België | 3,32% |

Roularta Media Group | Krant van West - Vlaanderen | 3,03% |

Sanoma Media Belgium | Feeling | 2,65% |

De Persgroep Publishing | Joepie | 2,20% |

Sanoma Media Belgium | Vitaya (Evita) | 2,14% |

Roularta Media Group | Sport/Foot Magazine + Sport-/Voetbalmagazine | 1,96% |

Sanoma Media Belgium | Libelle Lekker | 1,86% |

Roularta Media Group | Trends + Trends/Tendances | 1,68% |

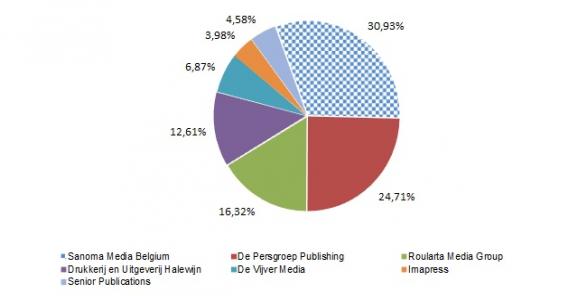

In figuur 63: Marktaandelen uitgevers van top 20 tijdschriften in 2012 worden deze marktaandelen gegroepeerd volgens uitgever.

Ten opzichte van 2011 vertegenwoordigen er minder uitgevers de top 20 van de tijdschriften. Zowel uitgeverij Think Media (P-magazine), Rossel et Cie (Landbouwleven) als Boerenbond (De Boer & De Tuinder) hebben geen magazine meer in de top 20. Sanoma Media Belgium wint als enige wat marktaandeel en Senior Publications heeft het magazine Plus (fr+nl) in de top. De marktaandelen van de andere uitgeverijen dalen.

Figuur 63: Marktaandelen uitgevers van top 20 tijdschriften in 2012 - tekstuele beschrijving figuur 63

Bron: Eigen berekening op basis van CIM

Wat tijdschriftentitels betreft, is er een lage mate van concentratie zoals blijkt uit de concentratiemaatstaven die weergegeven worden in tabel 82a en 82b. Wanneer de berekening wordt gemaakt voor de mediagroepen, dan constateert de VRM wel een sterke mate van concentratie. In 2010 was er een kleine concentratiedaling. Daarna nam de concentratie jaar na jaar opnieuw toe. Hierdoor komt de concentratie op de tijdschriftenmarkt in 2012 bijna terug op hetzelfde niveau als vóór 2010. Het concentratieniveau blijft echter lager dan deze op de dagbladenmarkt.

Tabel 82a: Concentratiemaatstaven Vlaamse tijdschriften - periodieke bladen – Titels

Maatstaf | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|

C4 | 46,51% | 46,77% | 48,87% | 49,97% | 48,14% | 43,46% |

HHI | 0,08 | 0,08 | 0,09 | 0,08 | 0,09 | 0,07 |

Tabel 82b: Concentratiemaatstaven Vlaamse tijdschriften - periodieke bladen - Volgens groep

Maatstaf | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|

C4 | 85,16% | 86,10% | 86,52% | 76,84% | 85,14% | 84,57% |

HHI | 0,23 | 0,23 | 0,23 | 0,18 | 0,2 | 0,21 |

INFOFRAGMENT: Invloed van internet op geschreven pers

Door de opkomst van het internet veranderde het medialandschap voor tijdschriften. Tegenwoordig zoekt de lezer zijn informatie steeds meer via het internet. Hoewel televisie (België 83%, EU 86%) en radio (België 71%, EU 53%) nog steeds de belangrijkste manieren vormen om informatie te verzamelen, schuift de geschreven pers naar de 4de plaats (België 41%, EU 37%) na het internet (België 84%, EU 54%) terwijl dit in 2010 nog omgekeerd was.[98] Televisiekijken via het internet is nog beperkt, slechts 6% van de Belgen gebruiken het (EU 7%). De sociale netwerken worden intensiever bekeken met 28% (EU 27%). Het afgelopen jaar zag de tijdschriftenmarkt opnieuw zijn verkoopcijfers terugvallen. Zo daalde het aantal oplagen van week- en maandbladen in 2012 met 2,60%.

Naast de populariteit van het internet dragen ook de gratis weekendbijlagen bij dagbladen en een lagere flexibiliteit om in te spelen op de actualiteit door de lagere verschijningsfrequentie er toe bij dat de vraag naar tijdschriften afnam.

3.1.3.3.3 Distributie

De distributie van dagbladen en tijdschriften gebeurt op verschillende manieren. Enerzijds is het mogelijk om als consument te kiezen om de krant of het tijdschrift rechtstreeks aan huis te laten leveren. Anderzijds kan de consument ook zelf zijn krant of tijdschrift bij een dagbladhandelaar of supermarkt kopen.

De handelaar doet in het tweede geval hiervoor vaak beroep op kranten- en tijdschriftendistributeurs. Deze leveren de kranten en tijdschriften tijdig aan de handelaar en nemen de niet-verkochte exemplaren weer mee. In tabel 83: Kranten- en tijdschriftendistributeurs worden de kranten- en tijdschriftendistributeurs opgesomd.

Tabel 83: Kranten- en tijdschriftendistributeurs

Distributeur |

|---|

AMP |

Deltamedia (Bpost) |

Press Shop A.L.G. |

Imapress |

Violetta |

INFOFRAGMENT: Concentratie in de distributietak

Reeds meerdere jaren klagen dagbladhandelaars over de sterke positie van AMP dat zorgt voor het transport van perstitels naar de dagbladhandelaren (zoals dag- en weekbladen).

Na het aanspannen van een gerechtelijk beding door Buurtsuper.be en VFP (vertegenwoordigers van buurtsupermarkten en dagbladhandelaars en beide leden van UNIZO) kwam het Brusselse hof van beroep eind mei 2012 tot de uitspraak dat de machtspositie van AMP te sterk is en dat het zijn positie misbruikt. Zo wijzigde AMP zijn retoursysteem (voor het terugnemen van niet-verkochte exemplaren) en verhoogde het de prijs van zijn diensten drastisch terwijl dagbladhandelaars weinig andere mogelijkheden zagen om de distributie van hun kranten en tijdschriften te verzorgen.

Ondertussen loopt er een collectieve procedure met ongeveer 800 dagbladwinkels tegen AMP om de te hoge aangerekende transportkosten terug te vorderen. Deze procedure werd opgestart door buurtsuper.be, Vlaamse Federatie van Persverkopers en Prodipresse.[99]

Daarnaast zijn er ook problemen met het retoursysteem van niet-verkochte persproducten. In de Kamercommissie Bedrijfsleven legde de federale minister van Economie op 26 februari 2013 enkele pijnpunten in het retoursysteem bloot. Zo bestond er een verschil in het aantal niet-verkochte persbladen wat meegegeven werd door de kleinhandelaars en het aantal ontvangen persbladen door AMP. Dit zou liggen aan een fout bij het automatisch telsysteem. Bovendien werden veel bakken waarin de niet-verkochte exemplaren werden teruggestuurd niet voldoende beveiligd. Vele kwamen met een gebroken zegel toe bij AMP waardoor de kans op diefstal reëel is. Ten slotte wordt van de kleinhandelaars verwacht de niet-verkochte exemplaren volgens een strikt systeem mee te geven. Bij het niet-respecteren van de voorschriften kan het automatische telsysteem fouten maken waardoor dit financiële gevolgen heeft voor de kleinhandelaar. Naar aanleiding van deze uiteenzetting worden er hoorzittingen met de verschillende partijen gehouden opdat de knelpunten opgelost kunnen worden.[100]

[98] EC in België, “Eurobarometer Standaard 78 / Najaar 2012 – TNS Opinion & Social", http://ec.europa.eu/belgium/pdf/eb78_be_vl_nat.pdf

[99] De Tijd, “Dagbladwinkels eisen transportkosten terug van AMP”, 28 mei 2013

[100] Vanheste Ann, Kamercommissie Bedrijfsleven, zitting 201220130, “Vraag van mevrouw Ann Vanheste aan de vice-eersteminister en minister van Economie, Consumenten en Noordzee over "de retourregeling van AMP" (nr. 16100).”, 26 februari 2013, www.dekamer.be