3.3.5 Prijsevolutie van de advertentieruimte

Aangezien de mediasector als een dubbelzijdige markt beschouwd wordt, dient ook de evolutie van de uitgaven langs de zijde van de adverteerder bekeken te worden.

De belangen van Belgische adverteerders worden behartigd door de Unie van Belgische adverteerders (UBA). De UBA overlegt op regelmatige basis met de professionele belangenvereniging van de mediabureaus in België, United Media Agencies (UMA).

Samen ontwikkelen en publiceren ze een aantal gemeenschappelijke documenten die de samenwerking tussen adverteerders en mediabureaus structureren en efficiënter maken.

In zijn jaarlijkse analyse schetst UMA de evolutie van de brutotarieven en kosten/’000 contacten per mediavorm.

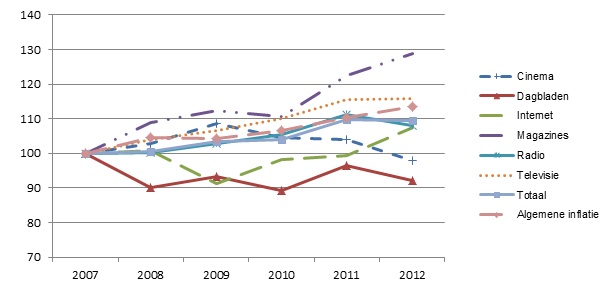

Tussen 2007 en 2012 namen de de brutokosten in België toe met 2,5% (huidige prijzen) voor een economische inflatie van 13,6%. De stijging van de kost per 1000 contacten is 9,6% t.o.v. 2007, maar dit is wel een daling ten opzichte van vorig jaar toen dit nog 0,2% hoger lag.

Tijdens de laatste vijf jaren merkt de UMA dat de inflatie (+14%) sneller toeneemt dan de prijzen voor mediaruimte (+9%) met een lichte daling in 2012. Vooral de stijging van de tarieven voor internet, televisie en magazines duwen de algemene kostprijs naar boven. Hierbij zijn het vooral de adverteerders in magazines die de kosten sterk omhoog zagen gaan. De kostprijs om te publiceren in dagbladen daalde in 2008 duidelijk en blijft daarna rond dit niveau schommelen. De brutokosten voor radiopubliciteit volgen het inflatiecijfer.[117]

Tabel 92: Evolutie van de brutokosten van reclameruimten België tussen 2007 en 2012

Medium | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|

Cinema | 100 | 102,9 | 108,5 | 104,7 | 104,1 | 97,9 |

Dagbladen | 100 | 90,2 | 93,2 | 89,2 | 96,6 | 92,2 |

Internet | 100 | 100,7 | 91,2 | 98,1 | 99,4 | 107,6 |

Magazines | 100 | 109 | 112,3 | 110,6 | 122,6 | 128,9 |

Radio | 100 | 100,3 | 102,7 | 105,5 | 111,3 | 107,9 |

Televisie | 100 | 104 | 106,5 | 110,2 | 115,6 | 115,8 |

Totaal | 100 | 100,6 | 103,4 | 104 | 109,8 | 109,6 |

Algemene inflatie | 100 | 104,5 | 104,4 | 106,7 | 110,4 | 113,6 |

Bron: UBA

Figuur 82: Evolutie van de brutokosten van reclameruimten België tussen 2007 en 2012 - tekstuele beschrijving figuur 82

Bron: UBA

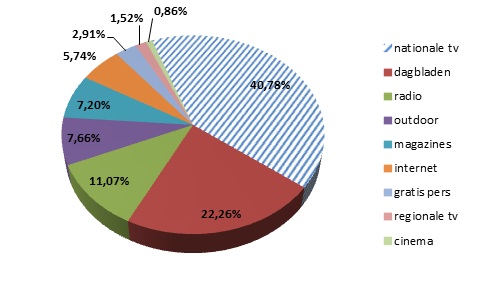

De onderstaande tabel geeft de reclame-investeringen weer voor het eerste semester tussen 2011 en 2013. Bij een economische crisis staan de inkomsten op reclamebestedingen onder druk omdat adverteerders besparen op reclame-investeringen.

Zo blijkt dat waar de totale reclame-inkomsten nog toenamen in 2012, deze in het eerste semester van 2013 daalden. Hoewel er voor het tweede jaar op rij een toename was in de reclame-investeringen voor radio, internet en cinema, konden deze mediavormen niet voorkomen dat de totale reclame-inkomsten in 2013 afnamen. Tot 2012 stegen deze inkomsten. De terugval in reclame-investeringen voor regionale tv (-20,94%), gratis pers (-18,73%), magazines (-8,11%) en dagbladen (-1,04%) was groot. Nationale televisie verloor opnieuw inkomsten.

Wanneer de eerste semesters tussen 2011 en 2013 worden vergeleken, is het duidelijk dat regionale tv met steeds minder inkomsten moet rondkomen. Tussen 2011 en 2012 verloor het 18% inkomsten, het jaar daarna 21%. Hierdoor daalde hun budget op basis van reclame-investeringen tussen 2011 en 2013 met ongeveer één derde. Gratis pers en de magazines staan ook onder invloed van de economische crisis. Zij kenden een verlies van respectievelijk 8,86% en 8,11% aan reclame-inkomsten over de 2 jaren.

De verhoudingen tussen de verschillende mediavormen blijven echter behoorlijk stabiel.

Figuur 83 geeft het aandeel van de reclame-investeringen per medium tijdens het eerste semester van 2013 weer. De nationale televisie neemt hierbij het leeuwendeel in met meer dan 40%. Dit aandeel steeg zeer licht. Daarna komen de dagbladen, gevolgd door radio. De online reclame-investeringen stijgen jaar na jaar zeer sterk en zijn ondertussen een vaste waarde geworden.

Tabel 93: Vergelijking reclame-investeringen semester 1 2011 t.o.v. semester 1 2012 in Vlaanderen

Medium | tot sem 1 2011 | tot sem 1 2012 | tot sem 1 2013 | % van totaal S1 2011 | % van totaal S1 2012 | % van totaal S1 2013 | ∆ 2011-2012 | ∆ 2012-2013 |

|---|---|---|---|---|---|---|---|---|

nationale tv | € 442.177.751 | € 437.441.359 | € 436.396.027 | 41,49% | 40,24% | 40,78% | -1,07% | -0,24% |

regionale tv | € 25.007.635 | € 20.576.560 | € 16.267.306 | 2,35% | 1,89% | 1,52% | -17,72% | -20,94% |

radio | € 106.650.447 | € 115.531.426 | € 118.445.654 | 10,01% | 10,63% | 11,07% | 8,33% | 2,52% |

cinema | € 5.894.532 | € 6.489.372 | € 9.173.187 | 0,55% | 0,60% | 0,86% | 10,09% | 41,36% |

dagbladen | € 229.969.374 | € 240.756.410 | € 238.246.877 | 21,58% | 22,14% | 22,26% | 4,69% | -1,04% |

magazines | € 84.530.177 | € 83.841.696 | € 77.044.551 | 7,93% | 7,71% | 7,20% | -0,81% | -8,11% |

outdoor | € 78.935.948 | € 83.539.506 | € 81.987.602 | 7,41% | 7,68% | 7,66% | 5,83% | -1,86% |

internet | € 56.376.548 | € 60.674.302 | € 61.409.933 | 5,29% | 5,58% | 5,74% | 7,62% | 1,21% |

gratis pers | € 36.289.487 | € 38.350.834 | € 31.166.081 | 3,40% | 3,53% | 2,91% | 5,68% | -18,73% |

Figuur 83: Procentueel aandeel van reclame-investeringen per medium tijdens het 1ste semester van 2013 in Vlaanderen - tekstuele beschrijving figuur 83

INFOFRAGMENT: Mediabureaus

Door de UMA wordt jaarlijks een lijst opgesteld met de belangrijkste mediabureaus. De reclameruimten die zij doorverkopen beperken zich niet tot één mediavorm, maar bestaan uit een waaier van advertentieruimten binnen heel de mediasector.

In de onderstaande tabel staan de top 14 van mediabureaus van 2011 en 2012 op basis van bruto onderhandelde cijfers, voor de aftrek van de bureaucommissie. Ze geven bijgevolg geen weergave weer van de evolutie van de bruto reclamedruk, die overigens bleef groeien.

Tussen 2002 en 2012 kwamen er meer mediabureaus op de markt met een verhoging van het aantal werknemers tot gevolg. Door de toename nam de concurrentie toe. Hierdoor worden louter administratieve activiteiten uitbesteed en worden de ondernemingen gestimuleerd om meer verschillende diensten aan te bieden.Naast de externe mediacentrales bestaan er ook interne bureaus. Een voorbeeld hiervan is de VMMa die eveneens buiten deze lijst valt. Het bedrijfsonderdeel werd in november 2012 opgestart. Hierdoor wilt de VMMa zijn mediaruimte en budget efficiënter plannen.

Wanneer de gegevens per mediacentrale worden bekeken, blijkt dat IPG Mediabrands Belgium met al zijn dochterondernemingen zowel in 2011 als in 2012 de belangrijkste mediagroep was. Daarna volgen Aegis Media en Group M. De top 8 veranderde tijdens deze 2 jaren niet.

Hoewel de meeste mediagroepen hun inkomsten zagen toenemen, gold dit voor de 3 belangrijkste groepen niet. Het verlies van deze groepen kon niet gealterneerd worden door de andere waardoor de inkomsten met ongeveer 7% daalden tussen 2011 en 2012.Tabel 94: UMA – Rangschikking 2012 per bedrijf [118]

Mediabureaus

Positie 2011

Positie 2012

Facturatie 2011

Facturatie 2012

Space (-)

2 1 177.947.408

184.098.822

Carat Belgium (Aegis Media)

1 2 205.574.104

171.504.957

OMD (Omnicom Media Group)

4 3 142.573.516

140.586.405

Havas Media Belgium (-)

6 4 102.061.786

119.357.714

Mindshare (Group M)

5 5 135.424.300

118.211.269

IPG Mediabrands Belgium

3 6 145.216.786

112.947.681

Zenith Optimedia Belgium (-)

7 7 86.828.204

91.938.915

Mediaedge: CIA Belgium (Group M)

8 8 84.481.354

86.970.414

Universal Media (IPG Mediabrands Belgium)

9 9 78.892.608

77.689.965

Vizeum Belgium (Aegis Media)

10 10 61.709.211

53.479.054

BPN (ex Brand Connection) (IPG Mediabrands Belgium)*

11 11 61.653.053

51.649.306

Maxus (Group M)

13 12 9.688.768

13.453.496

Mundomedia (-)

12 13 11.230.000

12.118.000

PHD Media

14 14 4.877.754

6.488.154

*Enkele mediabureaus die buiten deze top vallen zijn: Media+ (Group M), Kinetic (Group M), Outdoor Services (Mediabrands Belgium), Posterscope Belgium (Aegis Media Group), PTOC, Robert & Marien, S²Media en Zigt.

[117] UMA, “Evolutie van de ruimtekost in de reclame van 2007 tot 2012”, http://www.uma.be/documents/cost_advertising_2012.pdf

[118] Bron: PUB, ‘Markt in crisis’, http://www.pub.be/Kluwer.Elevation.BackOffice.Website/ContentFiles/pub/file/Ranking_UMA_2012.pdf, 11 februari 2013