3.1.2 Televisie

3.1.2.1 Verticale, horizontale en cross-mediale integratie

Veel spelers in het Vlaamse televisielandschap beperken zich niet tot activiteiten binnen één schakel van de waardeketen en sommige spelers zijn ook via andere mediavormen actief.

Doordat ze hun eigen intern productiehuis hebben, zijn de meeste omroepen verticaal geïntegreerd over de schakels contentproductie en aggregatie.

Sommige omroepen hebben ook een interne reclameregie, anderen werken met een externe. Reclameregies gaan ook in zee met elkaar om zo crossmediale reclamecampagnes te kunnen aanbieden over radio, tv, internet.

Corelio en Concentra verhuisden in 2017 verschillende televisie-initiatieven naar Mediahuis. In eerste instantie betrof het de exploitatie van de regionale tv-zenders ATV, TV Limburg, TV Oost (alle drie via De Buren nv) en ROB TV (vroeger Vlaams Brabantse Mediamaatschappij nv, sinds 19 september 2018 ook De Buren nv). Daarnaast was Mediahuis, via de participatie in De Vijver Media, ook betrokken bij de zenders VIER, VIJF, ZES en Woestijnvis. Sedert 2019 is Telenet de volledige eigenaar van De Vijver Media en valt de betrokkenheid van Mediahuis weg.

De VRT was tot voor de verkoop van haar zenderpark aan Norkring België in 2009 actief als producent, omroep en netwerkverdeler. Met de verkoop van het VRT-zenderpark heeft de organisatie zich echter teruggetrokken uit de schakel distributie.

Door de lancering van Stievie (door Stievie nv, een dochtermaatschappij van DPG Media), ontstond een nieuwe vorm van verticale integratie over alle schakels. Aangezien Stievie aangemeld is als dienstenverdeler, is DPG Media aanwezig in alle schakels van de waardeketen voor televisie. Stievie stopte echter op 1 september 2020, waardoor DPG Media zich terugtrekt uit de distributieschakel.

Telenet en Proximus zijn telecombedrijven die televisie, telefonie en breedbandinternet aanbieden. Beide bedrijven zijn op diverse terreinen van de waardeketen van televisie actief. Hoewel zij initieel enkel omroepsignaaltransmissiediensten aanboden, zijn beide ondernemingen stelselmatig actiever geworden als televisieomroeporganisatie in de schakel aggregatie en zetten zij eerste stappen in de voorliggende productieschakel. Telenet gaat hier veel verder in dan Proximus. De volledige overname van De Vijver Media, door Telenet, waardoor zowel de televisiezenders als het productiehuis volledig in handen zijn van Telenet, vormt hierin een belangrijke stap. Door het Marktanalysebesluit van 1 juli 2011 biedt Orange ook televisie, telefonie en breedbandinternet aan in Vlaanderen.

Een bijkomende factor vormen de activiteiten binnen het kader van de stimuleringsregeling, waarbij dienstenverdelers verplicht zijn te participeren in de productie van Vlaamse audiovisuele content (via een bijdrage aan het Vlaams Audiovisueel Fonds of d.m.v. cofinanciering van producties). Sinds de start van de regeling, in 2014, opteert Proximus jaarlijks voor coproductie. Telenet opteert sinds 2016 voor coproductie. Daarnaast is in Vlaanderen sinds 2019 een investeringsverplichting voor niet-lineaire televisieomroeporganisaties van kracht. Via deze regelgeving investeert Netflix sinds 2019 in coproducties.

De Vlaamse ondernemingen die aanwezig zijn op de televisiemarkt hebben vaak ook activiteiten die zich buiten de televisiewereld afspelen. De meeste combineren al langer televisie met internetactiviteiten. VRT en DPG Media zijn ook reeds lang actief op radiogebied. Ook Telenet (SBS Belgium) en Mediahuis zijn via NRJ Vlaanderen, waarvan de erkenning toegekend werd aan SBS Media Belgium, actief op radiogebied.

Van oorsprong productiehuis, haalt Studio 100 belangrijke verdiensten uit merchandising en andere vormen van entertainment, zoals pretparken. Het is ook actief op de buitenlandse markt.

Een opvallend verschijnsel binnen de wereld van de productiehuizen zijn uitgeverijen die de link leggen met het televisiegebeuren. Vooreerst is er de uitgeverij Borgerhoff & Lamberigts die sinds 2012 een eigen productiehuis oprichtte onder de naam Borgerhoff & Lamberigts TV. In juni 2014 breidde het zijn activiteiten nog verder uit door een belangrijke participatie te nemen in Belmodo, een fashion content house. Hierdoor kan het zijn content op verschillende platformen (print, televisie, sociale media…) realiseren.[340] WPG Uitgevers besliste daarentegen om geen apart productiehuis op te richten, maar om samen te werken met Woestijnvis, VIER en VIJF. Ze proberen vooral om de verhalen van verschillende auteurs zo goed mogelijk in de markt te zetten. Door de samenwerking kan het boeken uitgeven die gelinkt zijn aan de tv-programma’s van Woestijnvis. De publicaties vallen onder de merknaam DRIE. Daarnaast is het bedrijf actief met stripreeksen gebaseerd op tv-series (bv. FC De Kampioenen). Ook uitgeverij Lannoo besloot om in zee te gaan met bestaande productiehuizen en met alle Vlaamse omroepen. Zij richten zich niet op één productiehuis.

3.1.2.2 Analyse op basis van financiële gegevens

Hieronder volgen enkele overzichten van de meest recente financiële gegevens voor de belangrijkste facilitaire bedrijven, onafhankelijke productiehuizen, publieke en private omroeporganisaties, exploitatiemaatschappijen voor regionale televisie en netwerkbeheerders/operatoren. De jaarrekeningen omvatten de financiële gegevens van alle activiteiten van een onderneming zonder daarbij een onderscheid te maken tussen de verschillende producten en diensten waarmee ze op de markt vertegenwoordigd zijn. Het is dus niet mogelijk om op basis van louter omzetcijfers of andere financiële gegevens eenduidige conclusies te trekken betreffende concentraties in de televisiemarkt.

Facilitaire bedrijven

In de volgende tabel vindt u een selectie uit de financiële rapportering van de tien grootste facilitaire bedrijven. [341]

|

Onderneming |

Eigen vermogen |

Activa |

Omzet |

Bedrijfs-opbrengsten |

Bedrijfswinst (-verlies) |

Winst (-verlies) van het boekjaar voor belastingen |

Werknemers |

|

|

10/15 |

20/58 |

70 |

70/76A |

9901 |

9903 |

9087 |

|

VIDEOHOUSE |

27.358.624 |

69.661.472 |

64.328.956 |

66.473.342 |

3.613.539 |

4.235.671 |

303,5 |

|

Lites (Fac’s) |

10.315.265 |

33.957.363 |

- |

- |

-226.220 |

-881.324 |

15,4 |

|

HOMERUN RECORDS |

4.078.056 |

4.375.952 |

- |

- |

165.650 |

159.630 |

- |

|

DB Video Productions |

2.802.377 |

8.968.650 |

14.401.527 |

14.740.039 |

1.497.001 |

1.472.502 |

39,6 |

|

DIGITAL MEDIAFACILITIES (DMF) |

2.262.269 |

6.211.417 |

801.624 |

7.831.208 |

385.556 |

348.758 |

1 |

|

Eurogrip |

1.916.804 |

2.232.019 |

- |

- |

181.434 |

169.981 |

7,1 |

|

Broadcast Recording |

1.468.497 |

1.485.658 |

- |

- |

-51.003 |

-9.376 |

- |

|

BTI STUDIOS |

1.351.246 |

2.648.684 |

- |

- |

496.933 |

529.502 |

28,8 |

|

MEDIALIFE |

1.283.013 |

2.151.815 |

- |

- |

328.355 |

326.785 |

10,7 |

|

OPTION FACILITIES |

1.224.204 |

2.355.319 |

- |

- |

57.597 |

41.387 |

16 |

Tabel 73: Financiële gegevens 2019 grootste facilitaire bedrijven

De omzet van Videohouse bedroeg 64.329.000 euro, een stijging van 1.667.000 euro t.o.v. vorig jaar. De bedrijfswinst daalde echter met 2.593.000 euro tot 3.614.000 euro.

Wat DB Video betreft, steeg het eigen vermogen met 957.000 euro naar 2.802.000 euro. De stijging is het gevolg van de toevoeging van het resultaat van het boekjaar en de toename van de belastingvrije reserves ten bedrage van 107.000 euro naar aanleiding van een tax shelter.[342]

Zowel Videohouse als DB Video maken deel uit van Euro Media Group. Er heeft zich de voorbije jaren een heuse internationalisering voorgedaan bij de facilitaire bedrijven.

Videohouse en DB Video verwachten voor het boekjaar 2020 een omzetverlies op jaarbasis van 30%. In de huidige omzetprognose wordt er uitgegaan van een bepaald scenario, zijnde een verdere heropstart van de productieactiviteiten over de zomer om slechts vanaf de maand september weer op volle capaciteit te draaien. Er werden diverse maatregelen genomen om de gevolgen van de COVID-19 pandemie zoveel mogelijk te beperken. Zo werd het systeem van tijdelijke werkloosheid in geroepen voor de maanden maart, april en mei en werd er zeker tot en met eind augustus nog gebruik gemaakt van deze maatregel voor een aanzienlijk deel van het personeel (mogelijk zelfs later). Er werden bepaalde investeringen uitgesteld en er werd een akkoord gevonden met een huisbankier met betrekking tot uitstel op de aflossing van bepaalde kredieten.[343] [344]

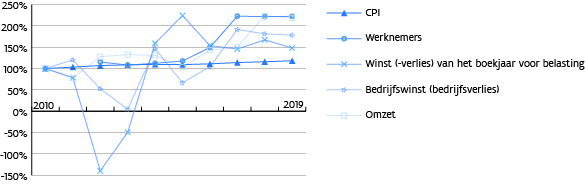

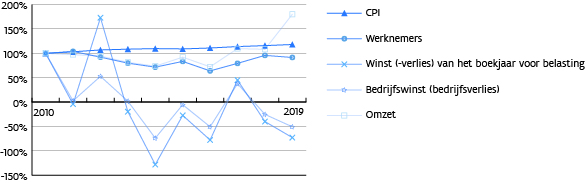

Figuur 30: Evolutie gemiddelde waarden sinds 2010 – facilitaire bedrijven[345] - tekstuele beschrijving Figuur 30

Bron: VRM op basis van informatie NBB

De serieuze dip in winstgevendheid in 2012 is te wijten aan het faillissement van Alfacam, dat door zijn grootte een aanzienlijke impact had op deze cijfers. De jaren daarna herstelt de winstgevendheid zich. Tot 2015 volgde het aantal werknemers de evolutie van de CPI, maar sinds 2016 stijgt het aantal werknemers sneller dan de CPI. Sinds 2016 stijgen de parameters trouwens allemaal sneller dan de CPI. De coronacrisis heeft echter een grote impact op de facilitaire bedrijven. Het is dan ook de verwachting dat de parameters volgend jaar zullen dalen.

Productiehuizen

Hieronder bevindt zich een selectie uit de financiële rapportering van de vijftien grootste productiehuizen.[346]

|

Onderneming |

Eigen vermogen |

Activa |

Omzet |

Bedrijfs-opbrengsten |

Bedrijfswinst (-verlies) |

Winst (-verlies) van het boekjaar voor belastingen |

Werknemers |

|

|

10/15 |

20/58 |

70 |

70/76A |

9901 |

9903 |

9087 |

|

STUDIO 100 |

35.716.983 |

234.819.731 |

82.300.862 |

83.019.788 |

6.102.797 |

-7.524.770 |

200 |

|

De Mensen |

8.207.198 |

21.267.713 |

16.330.061 |

23.314.719 |

2.304.385 |

1.393.418 |

48,5 |

|

Menuet |

5.682.432 |

7.207.994 |

- |

- |

-264.900 |

402.193 |

1,3 |

|

ZODIAK BELGIUM |

4.183.142 |

17.809.055 |

19.130.512 |

22.493.563 |

-5.592.827 |

-1.207.810 |

80,1 |

|

Caviar Antwerp |

2.470.860 |

8.405.408 |

3.304.886 |

7.630.869 |

355.804 |

82.948 |

3,1 |

|

Lunanime |

2.412.039 |

9.092.368 |

211.717 |

4.593.143 |

-434.677 |

-149.133 |

4,7 |

|

100.000Volts.tv |

2.013.280 |

2.281.601 |

- |

- |

666.836 |

657.285 |

- |

|

TNT Produkties |

1.744.539 |

2.101.666 |

- |

- |

618.424 |

619.656 |

1 |

|

Panenka |

1.644.220 |

4.221.640 |

- |

- |

890.945 |

848.540 |

10,6 |

|

NWave Pictures |

1.516.416 |

9.281.577 |

2.766.593 |

2.821.059 |

-166.158 |

-181.345 |

5,8 |

|

FBO |

1.428.517 |

3.932.648 |

- |

- |

-1.266.942 |

-335.670 |

1,3 |

|

Koeken Troef |

1.421.879 |

2.402.053 |

- |

- |

-2.004 |

-1.491 |

8 |

|

De B-Ploeg |

1.366.824 |

1.725.937 |

- |

- |

460.190 |

444.346 |

- |

|

VIEW COMMUNICATIONS |

1.320.973 |

1.370.942 |

- |

- |

-18.078 |

-4.143 |

1 |

|

Endemolshine Belgium |

1.204.467 |

10.857.244 |

3.120.049 |

3.748.870 |

-2.809.887 |

-2.068.372 |

4,1 |

Tabel 74: Financiële gegevens 2019 productiehuizen

Studio 100 nv is veruit het grootste productiehuis. Het heeft uiteraard ook nog veel andere activiteiten. Het financieel resultaat van Studio 100 is negatief ten gevolge van geboekte waardeverminderingen op financiële vaste activa ten bedrage van 17.620.000 euro. Deze waardeverminderingen zijn in hoofdzaak ook de oorzaak van het verlies van het boekjaar.[347]

De Mensen zag zijn bedrijfswinst in 2019 toenemen met 138.797 euro. De omzet daalde echter tot 16.330.061 t.o.v. 20.227.808 euro vorig jaar. De financiële vaste activa daalden van 2.061.499 euro naar 1.061.499 euro. Deze hebben voornamelijk betrekking op een deelneming van 100% in de nv Skyline Entertainment ten bedrage van 1.000.000 euro, waarop een waardevermindering is geboekt dit boekjaar. Anderzijds is er een deelneming van 99,99% in de sa Les Gens ten bedrage van 61.499 euro. Bovendien hebben De Mensen dit jaar de deelnemingen van The Primitives en Fabiola bv verkocht.[348]

Menuet zag zijn winst van het boekjaar voor belasting stijgen. Vooral de succesvolle buitenlandse exploitatie van Girl, 13 geboden en De Bende van Jan de Lichte zorgden voor dat positief resultaat.[349]

Opmerkelijk is dat Woestijnvis nv niet in de top 15 voorkomt. Dit komt doordat het eigen vermogen te laag is. In 2017 was dit nog anders, maar de voorbije jaren werden er heel wat dividenden uitgekeerd.

De productiehuizen zullen de uitbraak van het COVID-19 virus en de hierop genomen maatregelen ter bestrijding hiervan, zeker voelen in hun financiële resultaten van 2020.

Studio 100 ondervindt tijdens deze periode omzetverlies onder meer doordat geplande theatervoorstellingen niet konden doorgaan, en ook haar themaparken tijdens belangrijke periodes gesloten zijn gebleven. Op 18 september 2020 ontsloeg Studio 100 om die reden zestien medewerkers van haar productiehuis. Volgens ceo Hans Bourlon loopt het omzetverlies op tot 70 miljoen euro voor het boekjaar 2020. [350]

Door de Covid-19 crisis werden in de maand maart verschillende sportcompetities voor onbepaalde tijd stilgelegd, met verminderde productieactiviteiten voor bijvoorbeeld Woestijnvis tot gevolg. Daarnaast heeft Woestijnvis voor haar andere productionele activiteiten zoveel mogelijk ingespeeld op de veranderde omstandigheden door enerzijds bestaande/lopende programma’s conform de geldende Covid-19 maatregelen aan te passen en anderzijds door het bedenken van nieuwe programma’s die inspelen op deze actualiteit. Op die manier heeft Woestijnvis, in combinatie met maatregelen als tijdelijke werkloosheid, het organiseren van telewerk en social distancing op de werkvloer, de impact van de crisis zoveel mogelijk proberen te beperken. Desalniettemin zal deze crisis een negatieve impact hebben op de omzet van Woestijnvis, maar zullen de kosten ook lager uitvallen. Woestijnvis kan ook rekenen op de onherroepelijke en onvoorwaardelijke garantie van adequate financiële ondersteuning van Telenet Group nv.[351]

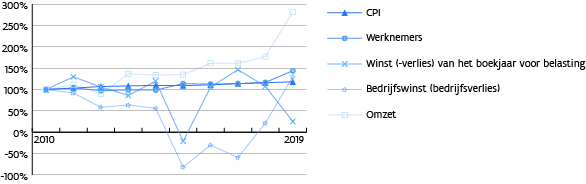

Figuur 31: Evolutie gemiddelde waarden sinds 2010 – productiehuizen[352] - tekstuele beschrijving Figuur 31

Bron: VRM op basis van informatie NBB

De gemiddelde omzet van de productiehuizen en het gemiddeld aantal werknemers volgt ongeveer de CPI. Sinds 2015 is een sterkere stijging van de omzet merkbaar, sinds 2019 van het aantal werknemers. De bedrijfswinst kende tot 2015 een daling, sinds 2016 is er echter een heropleving en in 2019 overstijgt ze terug de CPI. De winst van het boekjaar voor belasting kent ook een dieptepunt in 2015, om daarna weer te stijgen tot en met 2017, de laatste jaren zien we hier echter terug een daling.

Openbare omroep en landelijke televisie

|

Onderneming |

Eigen vermogen |

Activa |

Omzet |

Bedrijfs-opbrengsten |

Bedrijfswinst (-verlies) |

Winst (-verlies) van het boekjaar voor belastingen |

Werknemers |

|

|

10/15 |

20/58 |

70 |

70/76A |

9901 |

9903 |

9087 |

|

VRT nv |

278.817.451 |

455.504.094 |

428.893.520 |

447.176.484 |

-3.314.068 |

723.355 |

2.166 |

Tabel 75: Financiële gegevens 2019 publieke televisieomroeporganisatie

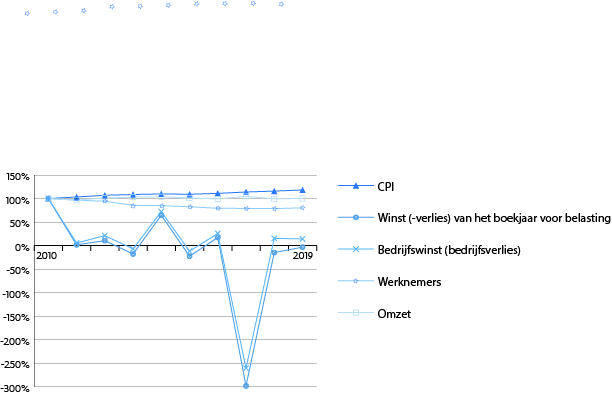

Figuur 32: Evolutie gemiddelde waarden 2010-2019 publieke televisieomroep - tekstuele beschrijving Figuur 32

Bron: VRM op basis van informatie NBB

Er zit weinig evolutie in de omzet van de publieke radio- en televisieomroeporganisatie. Ze blijft achter op de evolutie van de consumptieprijzen. Dat valt deels te verklaren doordat de dotaties voor de VRT voor langere periodes vastgelegd worden. Er is een duidelijke daling van het aantal werknemers (t.o.v. 2010 een vijfde minder). Al was er in 2019 voor het eerst in tien jaar een stijging.

Deze grafiek toont de evolutie van de waarden t.o.v. 2010. Dat jaar was er een bedrijfsverlies en werd er verlies geboekt vóór belastingen. Dat maakt dat voor deze waarden een daling van de curve eerder positief te noemen is. 2014 is een duidelijk verlieslatend jaar, terwijl 2017 een heel winstgevend jaar was. De opvallende bedrijfswinst en winst van het boekjaar voor belasting in 2017 valt te verklaren door de meerwaarde op de verkoop van onroerende goederen op de Reyerssite.[353] In 2019 realiseerde de VRT een (beperkt) bedrijfsverlies, maar wel een positieve winst voor belastingen.

De opsplitsing tussen de financiële gegevens van radio en televisie kan niet exact gemaakt worden. De VRT geeft echter in haar jaarverslag aan hoe de kosten tussen de verschillende mediaplatformen worden verdeeld. Voor de TV-aanbodsmerken bedroeg het aandeel in de kosten voor 2019 61,0% (ten opzichte van 61,6% in 2018).[354]

|

Onderneming |

Eigen vermogen |

Activa |

Omzet |

Bedrijfs-opbrengsten |

Bedrijfswinst (-verlies) |

Winst (-verlies) van het boekjaar voor belastingen |

Werknemers |

|

|

10/15 |

20/58 |

70 |

70/76A |

9901 |

9903 |

9087 |

|

DPG Media |

59.186.784 |

437.060.778 |

531.102.832 |

551.242.142 |

19.739.989 |

19.514.336 |

1.122,1 |

|

Proximus Media House |

54.296.031 |

84.214.040 |

78.445.748 |

78.456.335 |

5.509.401 |

5.464.447 |

41,5 |

|

SBS BELGIUM |

27.964.508 |

99.122.057 |

105.020.076 |

105.569.242 |

1.945.531 |

1.304.842 |

130,7 |

|

BITES EUROPE |

8.913.569 |

9.533.988 |

5.308.638 |

5.308.638 |

4.572.953 |

4.581.565 |

- |

|

Studio 100 TV |

4.113.194 |

5.215.320 |

- |

- |

410.685 |

572.747 |

- |

|

MENT MEDIA |

186.093 |

339.087 |

- |

- |

28.227 |

25.882 |

- |

|

VIA PLAZA |

170.907 |

1.922.208 |

880.664 |

- |

-81.545 |

-141.913 |

- |

|

NJAM! |

-2.849.914 |

2.761.849 |

- |

- |

-144.573 |

-154.122 |

- |

|

BELGIAN BUSINESS TELEVISIE |

-11.563.194 |

641.365 |

- |

- |

435.987 |

348.456 |

10,7 |

Tabel 76: Financiële gegevens 2019 private omroeporganisaties

De omzet van DPG Media groeide met vier procent. Ruim de helft van de omzet wordt gegenereerd door de Nederlandse poot. Die omzet zal volgend jaar nog een boost krijgen van de overname van Sanoma Media Nederland.

De Belgische tv-poot van DPG Media zag vorig jaar advertentie-inkomsten weglekken, mede door de opmars van online kijkgedrag en van streamingdiensten als Netflix. De omzet daalde er met 4 procent. DPG Media zet nu ook in op streamingdiensten zoals het gratis platform VTM GO, dat bijna 600.000 actieve gebruikers telt. In september 2020 zette het bedrijf met Telenet Streamz, een betalende streamingdienst, in de markt. DPG Media diversifieerde de voorbije jaren sterk naar onlinediensten. Die zijn goed voor een jaaromzet van 120 miljoen euro.[355]

DPG Media is voor meer dan de helft van zijn omzet afhankelijk van advertenties. Daarom zet het zijn 129 miljoen euro winst van 2019 integraal opzij.

In 2019 veranderde de naam van Skynet iMotion Activities in Proximus Media House. PMH heeft een zeer stabiele financiële basis doordat het quasi al het tv-productie en -aggregatie werk doet voor Proximus op basis van een cost plus model.

Ook SBS Belgium kende een vergelijkbaar 2019 als 2018.

Het is duidelijk dat de coronacrisis de omzet uit advertenties en dus het resultaat van 2020 voor de private televisieomroepen negatief zal beïnvloeden. SBS Belgium heeft alvast de nodige maatregelen genomen zoals o.a. het inroepen van tijdelijke werkloosheid en diverse kostenbeheersing. Verder bestudeert SBS Belgium op dit ogenblik nog verschillende alternatieven qua programmering om de schade zoveel als mogelijk te beperken. Bovendien kan SBS Belgium rekenen op de onherroepelijke en onvoorwaardelijke garantie van adequate financiële ondersteuning vanwege de Telenet Group.[356]

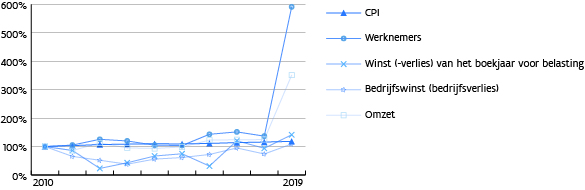

Figuur 33: Evolutie gemiddelde waarden sinds 2010 – private omroeporganisaties - tekstuele beschrijving Figuur 33

Bron: VRM op basis van informatie NBB

Voor de berekening van de gemiddelden in deze grafiek werd geen rekening gehouden met de gegevens van Telenet en Proximus, aangezien omroepactiviteiten slechts een fractie van hun activiteiten omvatten en ze dus buitenproportioneel sterk zouden doorwegen in de gemiddelden. De gegevens van deze ondernemingen worden opgenomen in Tabel 78: Financiële gegevens 2019 netwerken/dienstenverdelers omroepsignaaltransmissie.

Bovendien werd er voor SBS Belgium voor 2011 geopteerd om code 9902: “Winst uit de gewone bedrijfsuitoefening vóór belasting” te gebruiken i.p.v. 9903: “Winst van het boekjaar vóór belasting”. Door de overname van SBS Belgium door De Vijver Media werd er een meerwaarde bij de realisatie van vaste activa (code 763) bekomen van € 632.093.092. Om te vermijden dat deze uitzonderlijke transactie de grafiek volledig zou vertekenen, werd deze wijziging doorgevoerd.

Van 2010 tot 2012 was er een daling van de winstgevendheid. Dit viel voornamelijk toe te schrijven aan VMMa/Medialaan en SBS. Sinds 2013 is er weer een stijging, maar in 2016 kende Medialaan weer een daling van de winst. In 2017 nam zowel de winst van Medialaan als SBS terug toe, om in 2018 weer wat te verminderen. Medialaan/DPG Media (en in tweede orde Proximus Media House en SBS) zijn grote spelers, daling of stijging van hun cijfers wegen sterk door in het gemiddeld resultaat. Door de volledige overname van Medialaan door De Persgroep veranderde de naam naar DPG Media en werden alle media-activiteiten hierin ondergebracht. Dat verklaart de sterke stijging van aantal werknemers en omzet in 2019.

Regionale omroeporganisaties

|

Onderneming |

Eigen vermogen |

Activa |

Omzet |

Bedrijfs-opbrengsten |

Bedrijfswinst (-verlies) |

Winst (-verlies) van het boekjaar voor belastingen |

Werknemers |

|

|

10/15 |

20/58 |

70 |

70/76A |

9901 |

9903 |

9087 |

|

DE BUREN |

5.095.880 |

7.538.031 |

10.955.316 |

11.621.925 |

-108.592 |

-129.685 |

43,8 |

|

REGIONALE MEDIA MAATSCHAPPIJ |

724.462 |

2.581.697 |

- |

- |

-211.818 |

-210.495 |

25,1 |

|

RTV |

215.970 |

761.803 |

- |

- |

25.595 |

23.073 |

2,8 |

Tabel 77: Financiële gegevens 2019 exploitatiemaatschappijen regionale televisie

De financiële cijfers van de exploitatiemaatschappijen zijn vrij stabiel. De sinds 2015 decretaal verplichte vergoeding van de dienstenverdelers heeft hier deels een invloed op.

Figuur 34: Evolutie gemiddelde waarden sinds 2010 – exploitatiemaatschappijen regionale tv - tekstuele beschrijving Figuur 34

Bron: VRM op basis van informatie NBB

De winstgevendheid van de exploitatiemaatschappijen van regionale tv daalt al drastisch sinds 2007, met (lichte) opflakkeringen in 2012, 2015 en 2017. De omzet is ondertussen wel tot boven de CPI uitgegroeid.

INFOFRAGMENT: VERGOEDING VANWEGE DE DIENSTENVERDELERS VOOR DE REGIONALE OMROEPEN

Naar aanleiding van het heronderhandelen van de overeenkomsten tussen de regionale omroepen en Telenet ontstond er in 2011 een conflictsituatie.

De kabeldistributeur wilde zich voor zijn nieuwe vergoedingen baseren op het marktaandeel van de omroepen. De regionale omroepen konden zich niet vinden in die nieuwe berekeningswijze. Zij maken immers informatieprogramma’s voor een specifiek publiek in een welomschreven – beperkt – zendgebied. Deze opdracht is zo vastgelegd door de Vlaamse overheid. Hierdoor is hun marktaandeel automatisch beperkt.

Dit heeft geleid tot het decreet van 21 februari 2014 houdende wijziging van diverse bepalingen over de regionale televisieomroeporganisaties van het decreet van 27 maart 2009 betreffende radio-omroep en televisie en een bijhorend besluit van de Vlaamse Regering van 25 april 2014 betreffende de regionale televisieomroeporganisaties ter uitvoering van artikel 166/1 van het decreet van 27 maart 2009 betreffende radio-omroep en televisie.

Sinds 2015 heeft elke regionale omroep recht op een bereikvergoeding vanwege de dienstenverdelers die in het Nederlandse taalgebied actief zijn.

De VRM berekent deze bereikvergoeding per kwartaal op basis van de bereikgegevens die de dienstenverdelers hem meedelen. Het procentueel dagbereik is een interessante meeteenheid van het bereik van een regionale zender. Dit cijfer geeft weer welk percentage van alle abonnees binnen het verzorgingsgebied van een regionale omroep minstens één minuut naar de regionale omroep hebben gekeken op die dag.

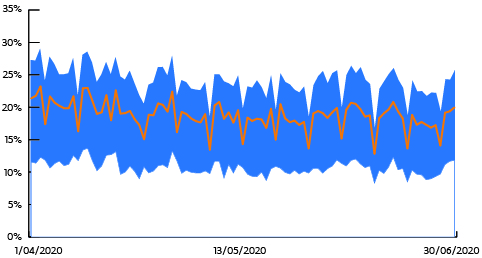

Figuur 35: Gemiddelde, maximum en minimum van het procentueel dagbereik van de negen regionale omroepen voor het tweede kwartaal van 2020 - tekstuele beschrijving Figuur 35

Bron: VRM op basis van gegevens dienstenverdelers

In de grafiek in Figuur 35 geven we het gemiddelde van het procentueel dagbereik van de negen regionale omroepen die vallen onder de bereikvergoedingsregeling weer, net zoals het maximum en minimum voor die dag. Het maximum en minimum worden niet elke dag door dezelfde omroep gerealiseerd.

De meeste omroepen volgen een gelijkaardige trend wat pieken en dalen van bereikcijfers betreft. Het bereik ligt wel ver uiteen: terwijl de populairste regionale omroep gemiddeld over het kwartaal quasi dagelijks meer dan 20% van haar potentiële kijkers bereikt, ligt dit van de minst populaire omroep gemiddeld op 10%. Lokale evenementen, gebeurtenissen of rampen kunnen soms hoge pieken veroorzaken.

Als we de weektrend bekijken, dan zien we dat er op zondag en vrijdag het meest naar de regionale omroeporganisaties wordt gekeken, terwijl zaterdag veruit de minst populaire dag is.

Netwerken/dienstenverdelers omroepsignaaltransmissie

|

Onderneming |

Eigen vermogen |

Activa |

Omzet |

Bedrijfs-opbrengsten |

Bedrijfswinst (-verlies) |

Winst (-verlies) van het boekjaar voor belastingen |

Werknemers |

|

|

10/15 |

20/58 |

70 |

70/76A |

9901 |

9903 |

9087 |

|

PROXIMUS |

1.674.500.685 |

7.774.984.757 |

3.886.699.793 |

4.318.780.745 |

-76.787.886 |

431.549.602 |

11.298,2 |

|

VOO |

625.284.633 |

997.282.017 |

372.230.441 |

559.661.749 |

7.416.245 |

3.127.864 |

410 |

|

TELENET |

530.593.407 |

4.328.946.824 |

1.952.548.711 |

2.033.311.219 |

396.649.529 |

291.960.991 |

1.996,5 |

|

ORANGE BELGIUM |

523.238.230 |

1.390.116.362 |

1.252.679.849 |

1.296.274.836 |

37.562.280 |

32.989.028 |

1.445,2 |

|

Scarlet Belgium |

26.299.775 |

57.309.079 |

135.800.182 |

137.543.966 |

13.558.608 |

13.526.964 |

75,6 |

|

NORKRING BELGIE |

13.217.466 |

18.475.307 |

10.651.323 |

11.489.737 |

2.403.270 |

2.401.899 |

17,8 |

|

BeTV |

11.918.744 |

66.416.587 |

35.986.342 |

61.797.605 |

-1.481.840 |

-1.570.741 |

120 |

|

Stievie |

8.905.984 |

11.483.680 |

7.366.103 |

7.368.078 |

5.841.643 |

5.842.951 |

- |

Tabel 78: Financiële gegevens 2019 netwerken/dienstenverdelers omroepsignaaltransmissie

Bij Proximus daalde het eigen vermogen met 130 miljoen euro tot 1.675 miljoen euro, voornamelijk omdat het netto resultaat lager was dan de winsttoewijzing. Het bedrijfsresultaat daalde drastisch met 369 miljoen euro tot 77 miljoen euro verlies. Dit komt door daling van de bedrijfsopbrengsten volgend op een omzetsdaling. Ook de bedrijfskosten stegen, meer bepaald de niet-recurrente. Dit is voornamelijk het gevolg van de voorziening die werd aangelegd na de uitvoering van het transformatieplan (288 miljoen euro).[357]

De bedrijfsopbrengsten van Telenet lagen in 2019 ca. 4,5 % hoger dan in 2018.[358] Telenet nam in 2019 Coditel Brabant BV en Telelinq over en dit heeft ook een weerslag op de cijfers.

Orange Belgium was minder winstgevend dan de voorgaande jaren, maar de omzet bleef wel stijgen.

Nethys verplaatste zijn telecomactiviteiten op 1 januari 2019 naar VOO. Er werd in juni 2019 beslist om 51% van het kapitaal van VOO te verkopen aan Providence Equity, een Amerikaans investeringsfonds met ervaring in de Europese telecomsector. Deze verkoopsovereenkomsten bleken bindend en Providence was niet bereid een minnelijke beëindiging te overwegen. Deze situatie was van dien aard dat Nethys in dat geval het risico liep om blootgesteld te worden aan langdurige en onzeker rechtszaken. Uiteindelijk heeft Nethys de heropening van de discussies verkregen om de prijs en verkoopsvoorwaarden te verbeteren en garanties in te kunnen bouwen wat betreft de lokale wortels en werkgelegenheid. Over deze nieuwe overdrachtsovereenkomst werd gunstig ingestemd op 23 december 2019 door de raad van bestuur van Enodia. De Waalse minister van Lokale Overheden gaf in januari 2020 aan zijn mogelijke toezicht ter algemene annulering van dit overdrachtsbesluit niet uit te oefenen. Maar – we zijn er nog niet – deze verkoopstransactie werd het onderwerp van een kort geding ingesteld door Orange Belgium, waar later ook Telenet Group Holding toetrad. Op 29 juni 2020 besliste de rechtbank om de overeenkomst met onmiddellijke ingang te schorsen.[359]

Stievie stopte als dienstenverdeler in september 2020, ondanks een gezonde financiële positie. Door opgestapelde verliezen was het in 2016 nog verplicht een bijzondere algemene vergadering bijeen te roepen. Na een opmerkelijke verbetering van haar financiële toestand in 2017, sloot Stievie 2018 en 2019 af met winst.

Wat Corona betreft wordt vermoed dat Telenet vooral financiële hinder zal ondervinden door de reclameval bij SBS en de minderverkoop van smartphones vanwege gesloten winkels.[360] Proximus ziet een impact op de klantengroei omdat de shops gesloten zijn en de installaties bij klanten beperkt worden. De pandemie treft ook het roamingverkeer. En de dienstenverdelers hebben ook een commerciële inspanning gedaan voor hun klanten, wat op de inkomsten buiten de bundels weegt.[361]

![]()

Figuur 36: Evolutie gemiddelde waarden sinds 2010 – omroepsignaaltransmissie - tekstuele beschrijving Figuur 36

Bron: VRM op basis van informatie NBB

Tussen 2010 en 2015 ligt de gemiddelde winst voor belasting boven de evolutie van de CPI, in 2016 duikt die er onder. Sinds 2017-2018 merken we een daling van de winstgevendheid, vermoedelijk door de concurrentie met nieuwe spelers, zoals Orange Belgium. Het aantal werknemers en de omzet, stijgen wel sinds diezelfde periode.

INFOFRAGMENT: INKOMSTEN UIT TRANSACTIONELE VIDEO-ON-DEMAND

Bij interactieve digitale televisie vormt transactionele video-on-demand (TVOD) een bijkomende bron van inkomsten voor de distributeurs. De aangeboden content wordt daarbij al dan niet via tussenkomst van een omroeporganisatie verdeeld. De opvragingen zonder tussenkomst betreffen vooral films of erotische programma’s.

De VRM vraagt jaarlijks bij alle Vlaamse dienstenverdelers informatie op over de evolutie van het aantal opvragingen en de evolutie van de inkomsten, zowel met als zonder tussenkomst van omroeporganisaties. Daarnaast wordt er gepeild welk percentage van de inkomsten de omroep of rechtenhouder ten goede komt en welk percentage de distributeur. Gezien de vertrouwelijkheid van de gegevens kan de VRM hierover uitsluitend in geaggregeerde vorm rapporteren. Sinds dit jaar vraagt de VRM ook meer informatie op over subscription video on demand (SVOD) en advertising-based video on demand (AVOD). Hierover zal volgend jaar in geaggregeerde vorm gerapporteerd kunnen worden.

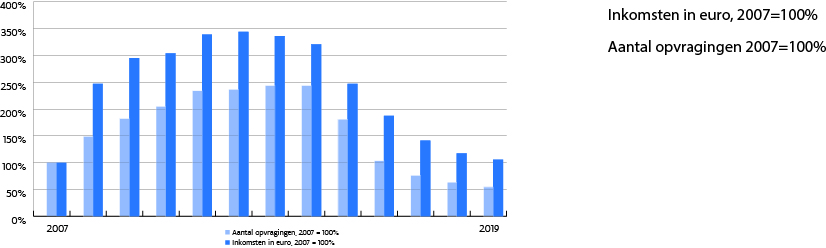

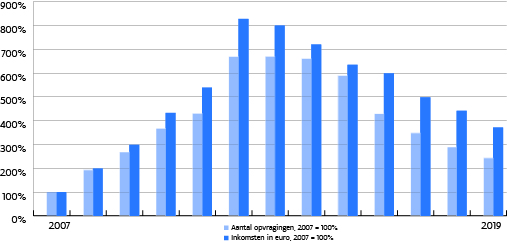

Zoals geïllustreerd in Figuur 37 en Figuur 38 werd de markt tot 2012 in beide gevallen gekenmerkt door een positieve evolutie, met een stagnatie in 2013. De markt van TVOD met tussenkomst van de televisieomroepdiensten kent een duidelijke daling vanaf 2014 van zowel het aantal opvragingen als de inkomsten. Er kan een verklaring gevonden worden in de trend dat televisieomroepdiensten meer en meer televisieprogramma’s online beschikbaar stellen, alsook de tendens dat kijkers de jongste jaren meer en meer uitgesteld kijken via de opneemfunctie.

Bij de TVOD-markt zonder tussenkomst van de televisieomroepdiensten zien we een iets zachtere daling. Waarom deze markt over zijn hoogtepunt lijkt, kan verklaard worden door de stijgende populariteit van pay-tv-pakketten zoals Play van Telenet en Movies & Series Pass van Proximus en de opkomst van streamingdiensten zoals Netflix.

Figuur 37: Procentuele evolutie van het aantal opvragingen en inkomsten in euro met tussenkomst van de televisieomroepdiensten - tekstuele beschrijving Figuur 37

Bron: VRM op basis van informatie ingewonnen bij de Vlaamse dienstenverdelers

Figuur 38: Procentuele evolutie van het aantal opvragingen en inkomsten in euro zonder tussenkomst van de televisieomroepdiensten - tekstuele beschrijving Figuur 38

Bron: VRM op basis van informatie ingewonnen bij de Vlaamse dienstenverdelers

3.1.2.3 Analyse op basis van populariteitscijfers

De vorige jaren werden hier o.a. de cijfers van de SCV-survey besproken. Omwille van de coronacrisis zijn de cijfers over 2019 op het moment van redactie nog niet bekend. Daarom beperken we ons tot cijfers uit de Digimeter.

Uit de Digimeter 2019 blijkt dat 93% (+4%) van de Vlaamse huishoudens toegang heeft tot een flatscreen tv, 46% heeft toegang tot een smart tv (-2%).[362] 47% (-1%) van de Vlamingen beweert dagelijks lineair/live te kijken, 32% (+2%) beweert dagelijks uitgesteld te kijken.[363] Hoewel voor bijna de helft van de Vlamingen lineair tv kijken een dagelijkse routine blijft, krijgt lineaire/live televisie geleidelijk aan meer concurrentie van alternatieven, zoals Netflix. Volgens de studie is 83% (al jaren hetzelfde percentage) van de Vlamingen ingeschreven op digitale televisie en 40% (+9%) heeft toegang tot een abonnement op Netflix.[364] Uit de cijfers blijkt evenwel dat het merendeel van de Vlamingen digitale televisie en diensten zoals Netflix aanschouwen als complementaire platformen.[365] Uit de studie blijkt ook dat 59% (+3%) van de Vlamingen dagelijks naar de nationale tv kijkt voor zijn nieuwsgaring.[366]

Productiehuizen

Sommige productiehuizen werken in opdracht van meerdere televisie-omroeporganisaties, sommige voor één enkele en er zijn ook interne productiehuizen. Het digitale magazine Inside TV gaf wekelijks een overzicht van welke programma’s er voor het eerst, of terug, op het scherm kwamen, op welke zender en wie het produceert. Daarnaast publiceerde het een overzicht van producties die aangekondigd werden, maar nog niet op het (open) scherm te zien zijn, voor welke zender en wie het produceert. Inside TV stopte er vorig jaar echter mee. Daarom deed de VRM een rondvraag bij VRT, DPG Media en SBS Belgium omtrent welke programma’s er in 2020 voor het eerst, of terug, op het scherm kwamen, op welke zender en wie dit produceert en welke producties aangekondigd werden, maar nog niet op het (open) scherm te zien zijn, wie het produceert en voor welke zender. Door deze nieuwe manier van informatievergaring is deze informatie niet vergelijkbaar met de vorige jaren.

Op basis van die gegevens zien we dat in de eerste jaarhelft van 2020 (met de interne productie van de omroepen inbegrepen) dat er in totaal 15 productiehuizen zijn die 10 of meer producties verzorgen voor de grote drie omroepgroepen. Zij worden weergegeven in Tabel 79. Ze verzorgden samen 423 producties.

Daarnaast werden er nog 66 productiehuizen vermeld met minder dan 10 producties. 1 daarvan verzorgde 8 producties, 4 productiehuizen maakten elk 7 producties, 1 productiehuis verzorgde 6 producties, 8 productiehuizen stonden in voor telkens 4 producties, 5 productiehuizen verzorgden 3 producties, 15 productiehuizen stonden in voor telkens 2 producties en 32 productiehuizen werden met slechts 1 productie vernoemd.

Wanneer diezelfde informatie vanuit het perspectief van de omroepen bekeken wordt, blijkt dat de openbare omroep met voorsprong de motor is voor het produceren van televisieprogramma’s, zowel qua interne als externe productie. VRT doet ook beroep op veel verschillende productiehuizen, in vergelijking met DPG Media en SBS Belgium. Als we echter kijken naar de verhouding van de interne productie op de totale productie per omroep, zien we dat VRT het hoogste scoort (37,1%), voor DPG Media (33,9%) en SBS Belgium (16,1%).

|

Productiehuis |

Aantal opdrachtgevers |

|||

|

|

Totaal |

VRT |

DPG Media |

SBS Belgium |

|

Interne productie VRT |

156 |

156 |

- |

- |

|

Woestijnvis |

37 |

13 |

- |

24 |

|

Studio 100 |

34 |

34 |

- |

- |

|

De Mensen |

27 |

26 |

1 |

- |

|

Eyeworks |

20 |

14 |

1 |

5 |

|

Interne productie DPG |

20 |

- |

20 |

- |

|

Fabric Magic Productions |

17 |

17 |

- |

- |

|

Hotel Hungaria |

17 |

16 |

1 |

- |

|

Zodiak Belgium |

16 |

2 |

4 |

10 |

|

Lecter Media |

15 |

- |

11 |

4 |

|

Borgerhoff & Lamberigts |

14 |

9 |

1 |

4 |

|

Interne productie SBS |

14 |

- |

- |

14 |

|

de Chinezen |

13 |

13 |

- |

- |

|

Het Nieuwshuis |

13 |

5 |

1 |

7 |

|

Roses Are Blue |

12 |

11 |

1 |

- |

|

Andere |

143[367] |

114 |

18 |

19 |

|

Totaal |

566[368] |

420 |

59 |

87 |

|

Productiehuizen |

81 |

68 |

16 |

15 |

Tabel 79: Productiehuizen (interne inbegrepen) die in de eerste jaarhelft van 2020 15 of meer producties verzorgden

Bron: VRM o.b.v. informatie VRT, DPG Media en SBS Belgium

Om de populariteit van het aanbod van de productiehuizen te bestuderen, werd gebruik gemaakt van de top 100 van populairste televisieprogramma’s.[369] Voor elk programma werd nagegaan welk productiehuis (intern of extern) het programma heeft gemaakt.

In 2019 werden de 100 populairste programma’s gemaakt door 26 productiehuizen. Opvallend is de grote stijging van interne producties van DPG Media en de grote daling van interne VRT-producties. De uitzending van de kwalificatiewedstrijden van de Rode Duivels op Vtm verklaart dit voor een deel. Het lijkt er ook op dat DPG Media meer geïnvesteerd heeft in de interne productie van programma’s.

Omdat een top 100 op jaarbasis een vrij beperkte dataset oplevert, werd deze oefening herhaald voor meerdere jaren. De best scorende productiehuizen werden verzameld in Tabel 80: Aantal vermeldingen in top 100 per productiehuis. Er moet worden opgemerkt dat top 100-noteringen slechts een deel van de volledige programmatie vertegenwoordigen. Zij geven louter een indicatie en geen absoluut bewijs over de concentratiegraad binnen de sector van productiehuizen. Toch stellen we na 2016 een daling vast van het aantal interne VRT-producties. Dit lijkt een gevolg te zijn van de verplichting uit de beheersovereenkomst om meer extern te produceren. De populariteit van de programma’s van productiehuizen hangt uiteraard ook af van de plaats in het programmaschema en dit wordt bepaald door de zenders. Hiermee hangt ook de plaats in de elektronische programmagids samen (mede bepaald door de distributeurs).

|

Productiehuis |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

VRT |

48 |

42 |

51 |

46 |

60 |

44 |

45 |

27 |

|

DPG Media/TvBastards/Shelter/PIT |

3 |

5 |

5 |

11 |

3 |

5 |

1 |

18 |

|

Woestijnvis nv |

13 |

4 |

2 |

1 |

2 |

5 |

3 |

10 |

|

deMensen nv |

4 |

7 |

5 |

6 |

4 |

6 |

3 |

7 |

|

Eyeworks nv |

3 |

5 |

2 |

6 |

2 |

1 |

1 |

4 |

|

Buitenlandse productie |

5 |

5 |

7 |

6 |

7 |

11 |

3 |

3 |

|

100.000Volts.tv |

- |

- |

- |

- |

1 |

1 |

2 |

3 |

|

WBITVP Belgium bv |

- |

- |

2 |

- |

1 |

2 |

4 |

3 |

|

Roses are blue bv |

- |

- |

- |

- |

- |

- |

1 |

3 |

|

De Chinezen bv |

1 |

2 |

1 |

3 |

2 |

4 |

3 |

2 |

|

Panenka nv |

- |

- |

- |

1 |

2 |

1 |

3 |

2 |

|

FBO |

- |

- |

- |

- |

1 |

- |

- |

2 |

|

FremantleMedia Belgium nv |

4 |

2 |

1 |

1 |

1 |

- |

2 |

2 |

|

Lecter Media |

- |

- |

- |

- |

- |

2 |

1 |

2 |

|

Liefhebbers Bv |

- |

- |

- |

- |

- |

- |

2 |

2 |

|

Pretpraters |

- |

- |

- |

- |

- |

- |

1 |

2 |

|

Endemol België nv |

1 |

1 |

2 |

1 |

2 |

2 |

2 |

1 |

|

Het Nieuwshuis |

- |

- |

- |

1 |

2 |

2 |

1 |

1 |

|

Skyline Entertainment nv |

2 |

3 |

1 |

2 |

2 |

- |

3 |

1 |

|

DED’s It |

1 |

1 |

3 |

2 |

1 |

2 |

1 |

1 |

|

Koeken Troef bv |

2 |

1 |

2 |

1 |

1 |

1 |

- |

1 |

|

Zodiak Belgium nv |

2 |

3 |

3 |

5 |

1 |

2 |

3 |

1 |

|

XINIX nv |

- |

- |

1 |

1 |

- |

1 |

2 |

1 |

|

CZAR TV |

- |

- |

- |

- |

- |

- |

- |

1 |

|

Fobic Films |

- |

- |

- |

- |

- |

- |

- |

1 |

|

Kanenas |

- |

- |

- |

- |

- |

- |

- |

1 |

|

Menuet bv |

2 |

1 |

2 |

1 |

2 |

1 |

- |

- |

|

De Filistijnen bv |

3 |

3 |

2 |

1 |

1 |

- |

- |

- |

|

Sylvester |

- |

- |

- |

- |

1 |

1 |

1 |

- |

|

Toespijs |

- |

- |

- |

- |

1 |

- |

- |

- |

|

Alaska-TV bv |

- |

1 |

2 |

- |

- |

- |

- |

- |

|

Blazhoffski België bv |

- |

- |

- |

1 |

- |

- |

- |

- |

|

Bonka Circus nv |

- |

- |

- |

1 |

- |

- |

- |

- |

|

Hotel Hungaria bv |

1 |

1 |

1 |

1 |

- |

2 |

- |

- |

|

Live Entertainment nv |

- |

1 |

1 |

- |

- |

- |

- |

- |

|

RV Productions nv |

1 |

- |

1 |

- |

- |

- |

1 |

- |

|

SBS Belgium nv |

- |

4 |

- |

- |

- |

- |

- |

- |

|

Sputnik TV bv |

1 |

1 |

1 |

- |

- |

- |

- |

- |

|

Studio 100 nv |

- |

- |

- |

1 |

- |

- |

- |

- |

|

Sultan Sushi bv |

1 |

4 |

1 |

- |

- |

- |

- |

- |

|

Caviar |

- |

- |

- |

- |

- |

1 |

- |

- |

|

Voices |

- |

- |

- |

- |

- |

1 |

- |

- |

|

A private view |

- |

- |

- |

- |

- |

1 |

- |

- |

|

Hopman |

- |

- |

- |

- |

- |

1 |

1 |

- |

|

Watertover Television productions |

- |

- |

- |

- |

- |

- |

1 |

- |

|

Aantal Vlaamse productiehuizen |

21 |

23 |

24 |

21 |

22 |

24 |

25 |

26 |

Tabel 80: Aantal vermeldingen in top 100 per productiehuis

Bron: VRM o.b.v. CIM, Inside TV en eigen onderzoek

Wanneer we de marktaandelen van de productiehuizen berekenen (o.b.v. aantal producties) kunnen de concentratiemaatstaven C4 en HHI berekend worden (Tabel 81). Bij de berekening van deze marktaandelen wordt geen rekening gehouden met kijkcijfers of kosten, enkel het aantal nieuwe en herhaalde producties opgetekend in de eerste zes maanden van 2020 door VRT, DPG Media en SBS Belgium worden gebruikt. Omdat Inside TV een andere werkwijze had, zijn deze maatstaven niet te vergelijken met de cijfers van de vorige jaren. De conclusie blijft echter dezelfde: uit de HHI blijkt dat de markt van de productiehuizen een lage concentratiegraad kent.

|

Concentratie-indexen |

2020 |

|

C4 |

44,1% |

|

HHI |

0,0931 |

Tabel 81: Concentratie-indexen productiehuizen op basis van aantal producties 2020

Bron: VRM o.b.v. eigen onderzoek

Televisieomroeporganisaties

Kijkcijfers

De CIM-cijfers over de kijktijden voor de belangrijkste Vlaamse omroepen worden publiek gemaakt op de CIM-website. Kijktijden zijn gedefinieerd als het aantal minuten dat een Vlaming per dag naar televisie kijkt. De verdeling wordt weergegeven in Figuur 39..

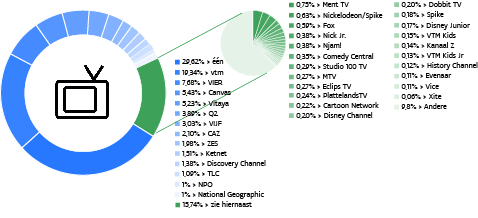

Figuur 39: Aandelen van de Vlaamse zenders in gemiddelde kijktijd in 2019 (totale bevolking) - tekstuele beschrijving Figuur 39

Bron: CIM TV – Noord, 1/1 - 31/12/2019, Live+7 + gasten - GfK Belgium NV

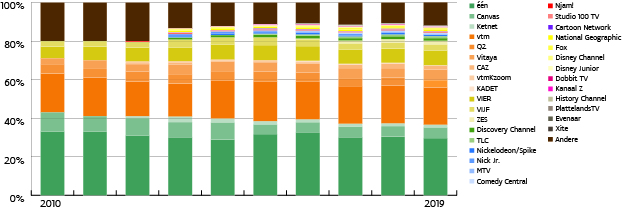

In Figuur 40: Evolutie van de aandelen van de Vlaamse zenders in gemiddelde kijktijd wordt een evolutie geschetst van het aandeel van de omroepen sinds 2010.

Eén zette een daling in in 2012 tot 28,73% in 2014. Sindsdien zat zijn marktaandeel weer in de lift tot 32,62% in 2016, waarna het marktaandeel weer afnam tot 29,6% in 2019. Canvas kende een serieuze terugval qua marktaandeel in 2015 en herstelde daar tot op heden niet van. In 2019 heeft het een marktaandeel van 5,4%. Ketnet haalde in 2013 nog 2,8% marktaandeel. In 2019 is dat nog 1,51%. De openbare omroep kende de voorbije tien jaar nooit een lager marktaandeel (36,56%).

De kijkcijfers van Vtm ondergingen tot 2013 een daling van 20% naar 17%. Sindsdien nam het marktaandeel weer toe tot 20,6% in 2015. In 2019 lag het marktaandeel meer dan een procentpunt lager dan in 2015. Het marktaandeel van de DPG Media-zenders steeg de voorbije jaren van 28% tot om en bij de 31%.

VIER hangt al jaren rond de 7%. In 2019 bedroeg het marktaandeel 7,68%. Recente zender ZES realiseerde in 2019 een marktaandeel van bijna 2%. VIJF schommelt steevast rond 3% marktaandeel. Het marktaandeel van de SBS-zenders steeg de voorbije jaren van 9% tot 12,7% (het hoogste marktaandeel in tien jaar).

Op 1 januari 2010 werd door het CIM uitgesteld kijken of Time Shifted Viewing (TSV) geïntroduceerd in de meting van de kijkcijfers. Het CIM meet sindsdien niet enkel het kijken naar televisieprogramma's op het moment van uitzending maar ook programma's die tot en met 6 dagen later worden (her)bekeken. Vanaf 1 januari 2016 werd dit uitgebreid naar zeven dagen na uitzending. Het CIM volgt op deze manier de huidige Europese standaard van Live+7+Guests. Vanaf september 2019 rapporteert het CIM, naast de klassieke tv-kijkcijfers, ook het aantal views en de kijkduur van tv-programma’s die na de uitzending online bekeken worden. Hierdoor kan de klassieke tv-rating aangevuld worden met de rating van uitgesteld bekeken online tv-programma’s.

Figuur 40: Evolutie van de aandelen van de Vlaamse zenders in gemiddelde kijktijd 2010-2019

Bron: CIM TV – Noord, 1/1 - 31/12/2019, Live+7 + gasten - GfK Belgium NV - tekstuele beschrijving Figuur 40

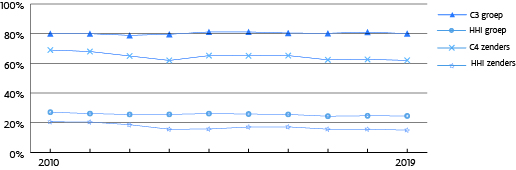

Wanneer de kijkcijfers voor de zenders per omroeporganisatie gegroepeerd worden (Tabel 83), kunnen de concentratiemaatstaven C3 en HHI berekend worden. We kiezen er hiervoor om de C3 i.p.v. C4 te berekenen omdat er tot en met 2011 enkel cijfers beschikbaar zijn van de drie grote televisiespelers VRT, DPG Media en SBS.

Over de periode 2010-2019 blijft de mediagroepenconcentratie nagenoeg constant. Daarbij dient opgemerkt te worden dat het gezamenlijk marktaandeel van de drie grootste spelers het laagste was in 2012 (78,9%) en het hoogste in 2015 (81,2%). De HHI-index zakte sinds 2017 onder de 0,25-drempel, hij blijft nu al drie jaar op datzelfde niveau: ‘matig geconcentreerd’. De opkomst van verschillende onafhankelijke themazenders, dewelke de HHI-index doen afnemen, is positief te noemen in dit kader. Ook op het niveau van de zenders spreken we over ‘matig geconcentreerd’. Al flirt die met de benedengrens van 0,15.

Tabel 82: Concentratie-indexen zenders op basis van kijkcijfers 2010-2019

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

C4 |

69,00% |

68,00% |

65,00% |

62,00% |

65,23% |

65,10% |

65,27% |

62,40% |

62,65% |

62,07% |

|

HHI |

0,2068 |

0,2052 |

0,1871 |

0,1568 |

0,1580 |

0,1717 |

0,1725 |

0,1572 |

0,1570 |

0,1505 |

Tabel 83: Concentratie-indexen omroeporganisaties op basis van kijkcijfers 2010-2019

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

C3 |

80,00% |

80,00% |

78,90% |

79,6% |

81,19% |

81,2% |

80,4% |

80,3% |

81,05% |

80,09% |

|

HHI |

0,2714 |

0,2622 |

0,2559 |

0,2564 |

0,2617 |

0,2590 |

0,2564 |

0,2444 |

0,2472 |

0,2462 |

Bron: VRM op basis van CIM TV – Noord, 1/1 - 31/12/2019, Live+7 + gasten - GfK Belgium NV

Figuur 41: Evolutie concentratie omroeporganisaties 2010-2019

Bron: VRM op basis van CIM TV – Noord, 1/1 - 31/12/2019, Live+7 + gasten - GfK Belgium NV - tekstuele beschrijving Figuur 41

Vlaamse content

Artikel 154 van het Mediadecreet bepaalt dat regionale televisieomroeporganisaties en particuliere lineaire televisieomroeporganisaties ernaar streven om het grootste gedeelte van hun niet aan informatie, sport, spel, reclame, teletekst en telewinkelen gewijde zendtijd te reserveren voor Europese producties. Een aanzienlijk deel ervan moet worden besteed aan Nederlandstalige Europese producties.

Artikel 155 stelt dat regionale televisieomroeporganisaties en particuliere lineaire televisieomroeporganisaties ernaar streven om ten minste tien procent van hun niet aan informatie, sport, spel, reclame, teletekst en telewinkelen gewijde zendtijd te besteden aan Europese producties die vervaardigd zijn door van de televisieomroeporganisaties onafhankelijke producenten. Een aanzienlijk deel ervan moet worden besteed aan recente producties. Dat zijn producties die binnen een periode van vijf jaar nadat ze gemaakt zijn worden uitgezonden. Er moet voldoende ruimte worden gemaakt voor recente Nederlandstalige Europese producties.

De Vlaamse Regering kan ter uitvoering hiervan quota opleggen. Tot op heden is dat nog niet gebeurd.

De televisieomroeporganisaties bezorgen elk jaar een verslag aan de VRM over de wijze waarop aan bovenstaande bepalingen is voldaan. Sinds 2017 stelt de VRM ook vragen omtrent de hoeveelheid Vlaamse producties die televisieomroeporganisaties programmeren. In 2018 en 2019 werd, op basis van artikel 157 van het Mediadecreet, een quotaverslag inzake de niet-lineaire televisiediensten opgevraagd.

Hieronder wordt een overzicht geboden van de verzamelde gegevens.

|

Ondernemingsnaam |

Naam zender |

% Vlaamse Producties |

% van Vlaamse producties dat onafhankelijk is |

|

Antwerpse Televisie vzw[370] |

ATV |

NVT |

NVT |

|

Audio Video Studio Oost-Vlaamse Televisie vzw |

AVS |

100,00% |

100,00% |

|

Belgian Business Television nv |

Kanaal Z |

100,00% |

5,58% |

|

Bites Europe nv |

CAZ |

4,16% |

90,30% |

|

CSI Sport Media bv |

Sport10 |

85,00% |

60,00% |

|

Dobbit nv |

Dobbit TV |

100,00% |

7,69% |

|

Focus Televisie - Regionale televisie voor het noorden van |

Focus |

100,00% |

Geen info |

|

Het Halfrond vzw - Actua-TV bv[371] |

Vlaamsparlement.tv |

NVT |

NVT |

|

DPG Media nv |

VTM |

56,59% |

47,00% |

|

|

Q2 |

9,79% |

51,30% |

|

|

Qmusic |

100% |

NVT |

|

|

Vitaya |

6,64% |

96,79% |

|

|

VTM KIDS |

21,69% |

59,07% |

|

|

VTM KIDS Jr. |

41,94% |

75,28% |

|

|

VTM GO |

38,28% |

Geen info |

|

|

TVOD via Telenet/Proximus |

80,04 |

Geen info |

|

Ment Media bv |

Menttv |

56,4% |

80,00% |

|

Njam! Nv |

Njam! (niet-lineair |

100,00% |

Geen info |

|

|

Njam! (lineair) |

80,51% |

100% |

|

Plattelands TV nv |

PlattelandsTV |

99% |

Geen info |

|

Regionale Omroep Brabant vzw[372] |

ROB TV |

NVT |

NVT |

|

Regionale Televisie Aalst-Dendermonde-Sint-Niklaas, Dagelijkse |

TV Oost |

NVT |

NVT |

|

Regionale Televisie Vlaams-Brabant, Halle-Vilvoorde vzw |

Ring TV |

100,00% |

10,00% |

|

SBS Belgium nv |

VIER |

64,66% |

78,95% |

|

|

VIJF |

3,98% |

44,84% |

|

|

ZES |

0,02% |

100% |

|

|

Vier.be, vijf.be, zes.be |

44,55% |

52,58% |

|

Proximus Media House nv |

Movies & Series |

3,57% |

Geen info |

|

|

Proximus Sports[374] |

NVT |

NVT |

|

|

Proximus Pickx Live [375] |

NVT |

NVT |

|

Studio 100 TV nv |

Studio 100 TV VL (niet-lineair) |

100,00% |

Geen info |

|

|

Studio 100 TV VL (lineair) |

84,63% |

100% |

|

|

Studio 100 TV FR (niet-lineair) |

0,00% |

- |

|

|

Studio 100 TV FR (niet-lineair) |

44% |

100% |

|

Tele-Visie-Limburg[376] |

TVL |

NVT |

NVT |

|

Telenet bv |

Play More Lineair |

4,35% |

100% |

|

|

Play More cinema |

3,72% |

100% |

|

|

Play More Black |

6,72% |

100% |

|

|

Play More Kicks |

1,19% |

100% |

|

|

Play More Relax |

6,4% |

100% |

|

|

Telenet TVOD |

13,02% |

100% |

|

|

Telenet SVOD |

17,67% |

100% |

|

Via Plaza nv |

Eclips TV |

100% |

Geen info |

|

Vlaams-Brusselse Media vzw |

Bruzz |

90,00% |

10,00% |

|

Vlamex nv |

TV Plus |

98,00% |

20,00% |

|

VRT nv |

één |

66,6% |

42,00% |

|

|

Canvas |

50,15% |

26,00% |

|

|

Ketnet |

54,9% |

65,00% |

|

|

VRT NU |

44,18% |

Geen info |

|

Wanagogo nv |

Studio 100 Go Pass |

60,14% |

Geen info |

|

West-Vlaamse Televisie Regio Zuid vzw |

WTV |

100,00% |

Geen info |

Tabel 84: Hoeveelheid Vlaamse producties die televisieomroeporganisaties programmeren

Sommige omroepen waren niet in staat de gevraagde gegevens omtrent onafhankelijke producties te bezorgen. Daarnaast dienden een aantal omroepen geen quotaverslag in. Het merendeel van de regionale omroepen zendt uitsluitend programma’s uit onder de noemer: informatie, nieuws, sport, reclame en teletekst. Wanneer er een laag percentage onafhankelijke Vlaamse producties gerapporteerd wordt, duidt dit erop dat de omroep in kwestie veel programma’s zelf produceert.

INFOFRAGMENT: NIET-LINEAIRE TELEVISIEOMROEPORGANISATIES DRAGEN BIJ AAN DE PRODUCTIE VAN VLAAMSE AUDIOVISUELE WERKEN

Dienstenverdelers (o.a. Telenet, Proximus, ….) dienen sedert 2014 jaarlijks een financiële bijdrage te leveren aan de productie van Vlaamse audiovisuele werken. Dienstenverdelers kunnen hierbij de keuze maken tussen ofwel een bijdrage onder de vorm van een financiële bijdrage aan de coproductie van Vlaamse audiovisuele werken, ofwel onder de vorm van een gelijkwaardige financiële bijdrage aan het Vlaams Audiovisueel Fonds vzw.

Vanaf 2019 moeten ook niet-lineaire televisieomroeporganisaties bijdragen aan de productie van Vlaamse audiovisuele werken. Ook deze actoren kunnen kiezen voor een bijdrage aan het VAF dan wel opteren voor een coproductie van Vlaamse audiovisuele werken. In 2019 en 2020 doet Netflix via deze regeling een bijdrage aan een coproductie van Vlaamse audiovisuele werken. In 2020 opteren Amazon en Apple voor een bijdrage aan het VAF.

Online populariteit van tv-merken

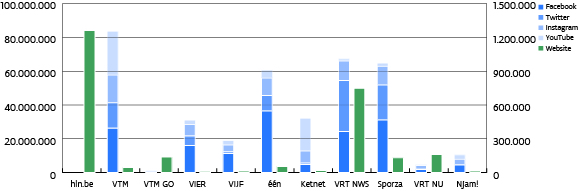

Omroepen lonken niet enkel naar de kijker via het televisietoestel. Je kan steeds meer programma’s bekijken op de website van een omroep en omroepen zijn ook actief op sociale media. De grafiek hieronder geeft een overzicht van de online populariteit van enkele Vlaamse omroepmerken. Het aantal websitebezoeken staat op de primaire as (links) en het aantal volgers op sociale media op de secundaire as (rechts).

VRT NWS, de nieuwssite van de VRT, verpulvert alle andere websites. Op ruime afstand gevolgd door het drietal VRT NU, VTM GO en Sporza. Het mag duidelijk zijn dat de sites van de zenders zelf, heel wat minder populair zijn dan digitale merken als VRT NWS of VTM GO. Het is niet mogelijk te vergelijken met vorig jaar aangezien we toen konden kijken naar het gemiddeld aantal dagelijkse bezoekers en dit momenteel niet meer mogelijk is. Het is wel opmerkelijk dat VRT NWS er nu zo boven uitsteekt. Ter vergelijking hebben we ook het aantal websitebezoeken van hln.be mee opgenomen, omdat VTM Nieuws geïncorporeerd werd in deze website. Sporza, dat van de eerste plaats in 2018, de tweede plaats in 2019, terugvalt naar de vierde plaats dit jaar, ondervindt waarschijnlijk last door het ontbreken van een groot sportevenement (bv. wk voetbal).

Vier omroepmerken: VTM, VRT NWS, Sporza[377] en één springen eruit qua aantal volgers op sociale media. Eén is het meest populair op Facebook, VRT NWS spant de kroon op Twitter. VTM zet dan weer sterk in op Instagram en YouTube, wat resulteert in een hoog aantal volgers op deze sociale media. Onlangs zetten ook enkele televisiezenders (o.a. VTM en VIER) hun eerste stappen op Tik Tok.

Vergelijken we met vorig jaar dan zien we dat de sociale profielen van de omroepmerken redelijk stabiel blijven of erop vooruitgaan qua aantal volgers. Vooral Instagram- en YouTube-profielen groeien nog. Op Instagram zijn VTM, VRT NWS, Sporza, VRT NU en Njam! De grootste stijgers. Op YouTube opteert SBS voor een gezamenlijk YouTube-kanaal voor zijn kanalen VIER en VIJF.

Figuur 42: Online populariteit televisieomroepmerken - tekstuele beschrijving Figuur 42

Bron: VRM op basis van CIM en eigen onderzoek bij betrokken sociale netwerken in zomer 2020

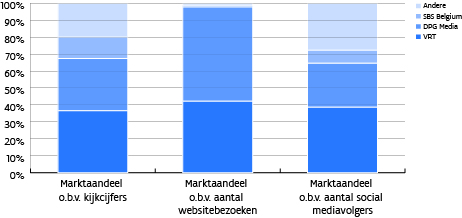

In de figuur hieronder worden de populariteitsaandelen van de mediagroepen getoond. We zien dat de openbare omroep en DPG Media de grootste omroepgroepen zijn. Wat betreft websitebezoeken verdelen ze de koek onder elkaar. Bij DPG Media werden de websitebezoeken van hln.be ook meegenomen omdat VTM Nieuws geïncorporeerd werd in deze website. SBS kan zijn gewicht in kijkcijfers en sociale mediavolgers niet omzetten in websitebezoekers. Door onvoldoende gegevens verschilt de categorie andere[378] bij de verschillende marktaandelen.

Figuur 43: Populariteitsaandelen mediagroepen televisie - tekstuele beschrijving Figuur 43

Bron: VRM op basis van CIM en eigen onderzoek

Wanneer we kijken naar apps, zien we verschillende ontwikkelingen bij de Vlaamse mediabedrijven. VRT lanceerde begin augustus 2018 de VRT NU-app. Eind 2019 was de app 618.680 keer gedownload.[379] De Karrewiet-app stopte ermee en startte een YouTube-kanaal.

DPG Media stopte met de app VTM Nieuws, die opging in de app van HLN. Hierdoor is al het online nieuws van News City voortaan alleen te raadplegen op hln.be en de app HLN.[380] Vandaar nemen we ook de HLN-app op in onderstaande lijst.

Momenteel zijn er geen SBS Belgium-apps beschikbaar.

Studio 100 heeft, buiten Studio 100 GO, heel wat betaalapps[381] die heel wat minder populair zijn. Daardoor is het aantal installaties eerder beperkt, gaande van 5-10 installaties (Kleuren Maya,…) tot 100+ installaties (Studio 100 Sing-along Vol. 1, …).

Ook verschillende regionale omroepen hebben tegenwoordig een app.

Er zijn verschillende apps onder de naam ‘tv-gids’ die een overzicht geven van de tv-programmatie. De tv-gids van Humo was daaronder de populairste, maar die werd geïncorporeerd in de nieuwe Humo-app. Vandaar dat die verdwijnt uit onderstaande lijst.

|

Naam applicatie |

Aanbieder |

Aantal installaties 2019 |

|

Hln.be |

DPG Media |

1.000.000-5.000.000 |

|

VTM GO |

DPG Media |

1.000.000-5.000.000 |

|

Yelo Play |

Telenet |

1.000.000-5.000.000 |

|

Proximus Pickx |

Proximus |

500.000-1.000.000 |

|

VRT NWS |

VRT |

500.000-1.000.000 |

|

Ketnet |

VRT |

100.000-500.000 |

|

Ketnet Junior |

VRT |

100.000-500.000 |

|

Orange TV BE |

Orange |

100.000-500.000 |

|

Play Sports |

Telenet |

100.000-500.000 |

|

Sporza |

VRT |

100.000-500.000 |

|

Sporza voetbal |

VRT |

100.000-500.000 |

|

Stievie TV Kijken |

Stievie |

100.000-500.000 |

|

Switch |

VRT |

100.000-500.000 |

|

Studio 100 GO |

Wanagogo |

100.000-500.000 |

|

Telenet TV |

Telenet |

100.000-500.000 |

|

VRT NU |

VRT |

100.000-500.000 |

|

Kaatje van Ketnet |

VRT |

50.000-100.000 |

|

Proximus Sports |

Proximus |

50.000-100.000 |

|

TV Vlaanderen |

M7 Group |

50.000-100.000 |

|

ATV |

Appwise |

10.000-50.000 |

|

Focus & WTV |

Regionale Media Maatschappij |

10.000-50.000 |

|

Tadaam |

Telenet |

10.000-50.000 |

|

TVL |

Appwise |

10.000-50.000 |

|

YUGO TV |

Telenet |

10.000-50.000 |

|

TVO |

Appwise |

5.000-10.000 |

|

BRUZZ |

Vlaams-Brusselse Media |

1.000-5.000 |

|

MENT Radio |

MENT MEDIA |

1.000-5.000 |

|

RINGtv |

Regionale Media Maatschappij |

1.000-5.000 |

Tabel 85: Aantal installaties applicaties televisie via Google Play

Bron: VRM op basis van Google Play, geraadpleegd zomer 2020

Distributie

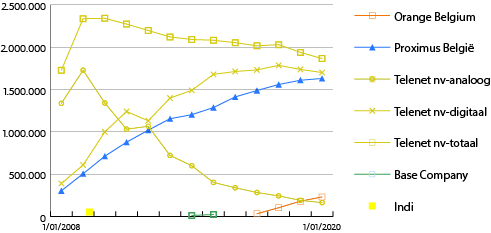

In de figuur hieronder geven we de evolutie weer van het aantal kabelabonnees. Er wordt een onderscheid gemaakt tussen analoge en digitale tv.

In Vlaanderen vormt coaxkabel de enige manier om nog analoge tv-signalen te ontvangen. De analoge tv wordt op korte termijn wel uitgefaseerd. Binnen hun bedieningsgebied waren Telenet en Nethys (intercommunale), voor de komst van Orange, de enige dienstenverdelers op de markt voor analoge tv-signaaldistributie.

De populariteit van analoge tv vermindert al jaren. Figuur 44 toont een duidelijke afname van het aantal kijkers dat enkel nog via analoge kabel kijkt. Hierbij dient wel verduidelijkt te worden dat er een groot aantal analoge tv-klanten blijft bestaan die naast hun analoog abonnement een digitaal abonnement nemen.

Figuur 44: Evolutie van het aantal kabelabonnees (coax en IPTV) - tekstuele beschrijving Figuur 44

Bron: VRM op basis van informatie uit jaarverslagen

De eenmalige stijging van het aantal Telenetklanten in het voorjaar van 2009 kan verklaard worden door de overname van abonnees in het Interkabelgebied. Daarnaast besloot Telenet om vanaf 1 januari 2012 de digitale INDI-klanten als analoge klanten te beschouwen aangezien er geen interactiviteit bestaat en de abonnees geen toenemende bedrijfsopbrengsten generen. Vanaf 26 november 2012 werd het digitale signaal volledig afgebouwd doordat de leveranciers het achterliggende digitale INDI-platform niet langer ondersteunen.

Wat (al dan niet interactieve) digitale televisie betreft zijn er op verschillende platformen verschillende aanbieders actief. Over het Belgische grondgebied[382] heeft Telenet ongeveer evenveel digitale abonnees als concurrent Proximus over heel België. Proximus geeft enkel het aantal klanten prijs over heel België en daar zitten ook de klanten van dochter Scarlet bij. In 2015 zijn bovendien de klanten van SNOW (BASE) overgestapt naar Scarlet. Dit verklaart een deel van de abonneestijging bij Proximus.

Ook Orange communiceert in zijn jaarverslag enkel over het aantal klanten in België. Op 1 januari 2020 waren dat 235.000 klanten.

Er bestaan nog andere distributievormen dan kabel. Over-the-top (OTT) televisie, televisie via internet, is momenteel aan een opmars bezig, vooral bij jongeren. Zowel Telenet als Proximus bieden OTT-televisie aan hun abonnees aan. DPG Media biedt samen met Telenet ook het SVOD-platform Streamz aan. Daarnaast heb je nog gratis platformen VTM GO (DPG Media) en VRT NU van de openbare omroep.

De ontwikkeling van OTT-diensten zorgt voor aanpassingen binnen de bedrijfsmodellen van traditionele distributeurs. OTT-diensten richten zich meestal tot een niche met een beperkter aanbod voor een lagere prijs, terwijl gevestigde televisieverdelers een groot aanbod hebben voor een hogere prijs. Dit zorgt ervoor dat consumenten meer mogelijkheden krijgen, distributeurs meer perspectieven hebben en rechtenhouders hun aanbod via meerdere kanalen kunnen verkopen.

INFOFRAGMENT: DE FINANCIELE RELATIE TUSSEN OMROEPEN, DISTRIBUTEURS EN AUTEURS

Door de tweezijdigheid van de televisiemarkt kunnen omroeporganisaties als klant én als leverancier beschouwd worden van distributeurs en vice versa. Er kunnen dus geldstromen in beide richtingen lopen. Deze materie is complex en weinig transparant vermits de omroepen enerzijds transportkosten betalen voor de verspreiding van het signaal, maar anderzijds (samen met de auteurs) auteursrechten ontvangen.

Door allerhande belanghebbenden wordt het gebrek aan transparantie over de verdeling van de geïnde auteursrechten aangeklaagd.

De marktpartijen zijn niet geneigd informatie over deze materie openbaar te maken. Vaak zijn zij zelf tot vertrouwelijkheid gebonden in de contracten die werden aangegaan.

Sinds 2010 vraagt de VRM inzicht in de overeenkomsten die de dienstenverdelers aangingen met de omroeporganisaties en informatie over de effectief betaalde/ontvangen bedragen. Deze oefening wordt jaarlijks herhaald.

Details kunnen niet vrijgegeven worden aangezien zij op strikt vertrouwelijke basis werden meegedeeld. Oorspronkelijk werd enkel informatie opgevraagd over de transfers tussen omroepen en distributeurs. Sinds 2012 vroeg en kreeg de VRM ook de gegevens over de bedragen die aan andere rechthebbenden betaald werden.

De kabeloperatoren factureren de auteursrechten apart omdat ze, wat betreft de prijs van het basisabonnement, onder de controle van de Prijzendienst vielen. Extra’s, zoals auteursrechten, worden apart op de factuur vermeld en op die manier kan iedereen berekenen hoe groot de te verdelen som is. Bij andere distributeurs (zoals Proximus) zijn de omroeptransmissiediensten en auteursrechten niet apart gefactureerd, maar inbegrepen in de prijs van een “pack”. Daardoor is het voor de begunstigden niet meteen mogelijk om te berekenen hoeveel er in totaliteit uitgekeerd zou moeten worden.

De variatie binnen de aangeleverde prijsinformatie is zodanig groot dat het de VRM niet toestond er een eenduidige logica uit te distilleren.

Voor sommige contracten wordt een vergoeding per abonnee per maand, gebaseerd op het marktaandeel, afgesproken, soms wordt er gewerkt met forfaitaire bedragen. In een aantal gevallen bevatten de overeenkomsten ook engagementen tot het spenderen van behoorlijk hoge advertentiebudgetten op bepaalde zenders.

De balans wijst in quasi alle gevallen in het voordeel van de omroepen, maar soms is dit omgekeerd. Deze verhouding wordt niet per se bevestigd door de populariteit van de zenders in kwestie. De betaalde bedragen schommelen tussen nul euro, over enkele duizenden euro, tot meerdere miljoenen euro. Voor eenzelfde omroep kunnen de bedragen in de relatie met een ander platform zelfs in een volledig andere grootorde liggen.

Personalisatie dringt meer en meer door binnen de mediasector. Waar de voorbije jaren in het teken stonden van de ontwikkeling van gepersonaliseerde of targeted advertising, zetten de dienstenverdelers nog een stap verder door de mogelijkheden van hun digicoders en interfaces aan te passen. Dit allemaal met als doelstelling om een zo persoonlijk mogelijk aanbod voor de consument te creëren.

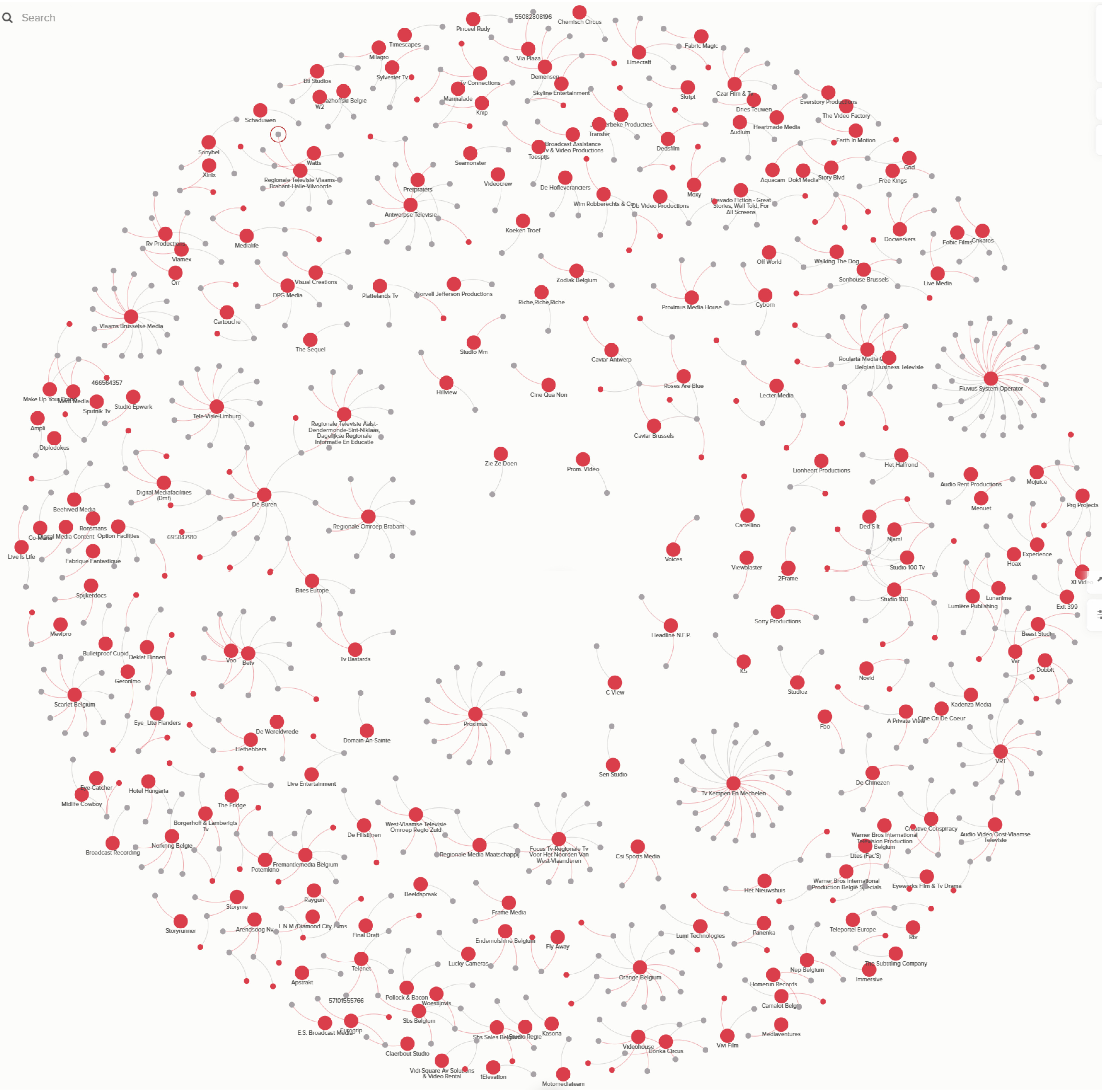

3.1.2.4 Mandatenconcentratie in de televisiesector

In de figuur hieronder kijken we naar de cumulatie van mandaten in de televisiesector. Het geeft een duidelijk beeld van de banden op bestuursvlak tussen mediagroepen onderling. Centraal links zien we bij wijze van voorbeeld dat TV Bastards, een dochteronderneming van DPG Media, via Bites Europe en De Buren bestuurlijke banden heeft met verschillende regionale omroepen. Via www.vlaamseregulatormedia.be kan je deze figuur duidelijker bekijken.

Figuur 45: Mandatenconcentratie in de televisiesector[383]

Bron: VRM op basis van informatie NBB

[340] Mediaspecs, “Borgerhoff & Lamberigts en Belmodo gaan samenwerken”, http://news.mediaspecs.be/borgerhoff-lamberigts-en-belmodo-gaan-samenwerken, 30 juni 2014.

[341] Op moment van redactie was er nog geen jaarrekening beschikbaar van Warner Bros International Television Production Belgium, en PRG Projects, normaal gezien behoren zij ook tot de grootste facilitaire bedrijven.

[342] DB Video Productions bv (2020), Jaarrekening 2019, p. 35.

[343] Videohouse nv (2020), Jaarrekening 2019, p. 39.

[344] DB Video Productions bv (2020), Jaarrekening 2019, p. 35.

[345] In deze grafiek ontbreken voor 2019 gegevens van Warner Bros International Television Production Belgium, Lites (fac’s), NEP Belgium en PRG Projects.

[346] Op moment van redactie was er nog geen jaarrekening beschikbaar van FremantleMedia Belgium nv, Minds Meet en Eyeworks Film & TV Drama, normaal gezien behoren zij ook tot de grotere productiehuizen.

[347] Studio 100 nv (2020), Jaarrekening 2019, p. 43.

[348] De Mensen nv (2020), Jaarrekening 2019, pp. 35-36.

[349] Menuet nv (2020), Jaarrekening 2019, p. 17.

[350] De Standaard, “Studio 100 ontslaat 16 medewerkers”, 18 september 2020.

[351] Woestijnvis nv (2020), Jaarrekening 2019, p. 37.

[352] Er zijn geen cijfers uit 2019 beschikbaar van FremantleMedia Belgium nv, Minds Meet en Eyeworks Film & TV Drama.

[353] VRT nv (2018). Jaarverslag 2017, p. 160.

[354] VRT nv (2020). Jaarverslag 2019, p. 165.

[355] De Tijd, “Advertentiecrash doet DPG Media pijn”, 22 april 2020.

[356] SBS Belgium nv (2020), Jaarrekening 2019, p. 35.

[357] Proximus nvpr (2020), Jaarverslag 2019, p. 3.

[358] Telenet bv (2020). Jaarrekening 2019, p. 58.

[359] Nethys nv (2020), Jaarrekening 2019, pp. 41-43.

[360] De Tijd, Haeck, P., “Zware reclameval ontsiert rapport van Telenet”, 31 juli 2020.

[361] De Tijd, Mampaey, S., “Proximus-CEO Boutin: ‘Ons dividend blijft zeer aantrekkelijk’“, 7 mei 2020.

[362] De Marez, L., & Vandendriessche, K., Imec Digimeter 2019, “Digitale mediatrends in Vlaanderen”, p. 26. Het imec digimeter rapport brengt elk jaar het bezit & gebruik van media(technologie) bij Vlamingen in kaart.

[363] De Marez, L., & Vandendriessche, K., Imec Digimeter 2019, “Digitale mediatrends in Vlaanderen”, p. 53. Het imec digimeter rapport brengt elk jaar het bezit & gebruik van media(technologie) bij Vlamingen in kaart.

[364] De Marez, L., & Vandendriessche, K., Imec Digimeter 2019, “Digitale mediatrends in Vlaanderen”, p. 26. Het imec digimeter rapport brengt elk jaar het bezit & gebruik van media(technologie) bij Vlamingen in kaart.

[365] De Marez, L., & Vandendriessche, K., Imec Digimeter 2019, “Digitale mediatrends in Vlaanderen”, p. 49. Het imec digimeter rapport brengt elk jaar het bezit & gebruik van media(technologie) bij Vlamingen in kaart.

[366] De Marez, L., & Vandendriessche, K., Imec Digimeter 2019, “Digitale mediatrends in Vlaanderen”, p. 74. Het imec digimeter rapport brengt elk jaar het bezit & gebruik van media(technologie) bij Vlamingen in kaart.

[367] Door verschillende coproducties is de optelsom van alle aantallen groter dan het eigenlijke totale aantal producties. Dat komt omdat dubbeltellingen hieruit gehaald werden, maar coproducties wel telkens als 1 geteld werden voor elk productiehuis afzonderlijk

[368] Door verschillende coproducties is de optelsom van alle aantallen groter dan het eigenlijke totale aantal producties. Dat komt omdat dubbeltellingen hieruit gehaald werden, maar coproducties wel telkens als 1 geteld werden voor elk productiehuis afzonderlijk

[369] CIM TV - Noord, 01/01 - 31/12/2019, 02-26h, 4+, Live+7 + gasten - GfK Belgium NV

[370] De vzw Antwerpse Televisie zendt uitsluitend programma’s uit onder de noemer: informatie, nieuws, sport, reclame en teletekst. Al die producties zijn Vlaamse producties.

[371] Vlaamsparlement.tv hanteert als parlementaire televisie omroep enkel zelf geproduceerde tv-formats, afgewisseld met live uitzendingen uit het Vlaams Parlement.

[372] ROB-tv maakt uitsluitend programma’s onder de noemer: informatie, nieuws, sport, reclame en teletekst. Al die producties zijn Vlaamse producties.

[373] TV Oost maakt uitsluitend programma’s onder de noemer: informatie, nieuws, sport, reclame en teletekst. Al die producten zijn Vlaamse producties.

[374] Proximus Sports zendt enkel sport uit.

[375] Proximus Pickx Live is een zelfpromotiekanaal.

[376] Tele-Visie Limburg vzw maakt uitsluitend programma’s onder de noemer informatie, nieuws, sport en reclame. Al die producties zijn Vlaamse producties.

[377] Op sociale media wordt enkel gekeken naar het aantal volgers voor het algemene Sporza-profiel. Zo wordt het aantal volgers van bijvoorbeeld Sporza Koers of Sporza Tour niet meegenomen in de telling.

[378] Categorie andere bij kijkcijfers bestaat uit alle tv-zenders waarvoor het CIM kijkcijfers berekent en die niet tot VRT, DPG Media of SBS behoren. Deze lijst vindt u op www.cim.be/nl/zenderlijsten.

Categorie andere bij websitebezoeken bestaat uit: Njam! En Focus & WTV.